不動産を購入するときに

かかる税金は?

不動産を購入するときには、売買代金のほかにいろいろな税金がかかります。

しかし、購入時には税額を軽減できる特例措置が設けられているので、これらの特例を利用することで負担を軽減できます。

不動産を購入したときには、出費がかさむのでこれらの特例措置を利用して少しでも出費をおさえたいものです。

不動産を購入する際にかかる税金

不動産を購入する際には、いくつかの税金がかかります。

主なものは次のような税金です。

- 印紙税

不動産売買契約書や住宅ローン契約書などの文書に課される税金です。

契約金額に応じて税額が異なります。

- 登録免許税

不動産の所有権を登記する際にかかる税金です。

登記の種類や不動産の価額によって税率が異なります。

- 不動産取得税

不動産を取得した際に一度だけ課される税金です。

取得価格に応じて税額が決まりますが、一定の条件を満たすと軽減措置が適用されることがあります。

- 消費税

土地には課税されませんが、建物の購入代金や仲介手数料には消費税がかかります。

- 固定資産税

不動産を所有している限り毎年課される税金です。市区町村が課税します。

購入したときには、引き渡しの日を基準にして売主と折半することが一般的です。

これらの税金は軽減を受けられる特例が設けられていますから、条件を確認して適用漏れがないように十分活用しましょう。

印紙税

売買契約書には収入印紙を貼り再利用できないように消印をしなければなりません。

現在(平成26年4月1日から令和9年3月31日まで)、この売買契約書に貼る印紙税額が軽減されています。

不動産売買契約書の印紙税の軽減措置|国税庁

登録免許税

不動産を購入したときは、購入した方の名義に変更する登記をしなければなりません。

この登記をするときには、登記の内容によって一定の登録免許税を納付することになります。

住宅用家屋の軽減措置には以下のような軽減措置が適用されます。

税率が通常では0.4%なのが0.15%になっています。

(特定認定長期優良住宅や認定低炭素住宅の場合は0.1%)

税率が2.0%から0.3%に軽減されます。

(特定認定長期優良住宅や認定低炭素住宅の場合は0.1%)

これらの軽減措置を受けるためには、適用要件を満たす必要があり、登記申請の際に条件を満たしていることの市区町村長の証明書が必要なので注意しましょう。

具体的な手続きや必要書類については、法務局や税務署に確認することをお勧めします。

登録免許税の税率の軽減措置に関するお知らせ

さらに「特定認定長期優良住宅」や「認定炭素住宅」では所有権保存登記の税率が0.1%となり、所有権移転登記ではマンションでは0.1%、戸建て住宅では0.2%となる優遇措置が適用されます。

特定の住宅用家屋の所有権の保存登記等に係る登録免許税の税率の軽減措置に関するお知らせ

不動産取得税の軽減措置

不動産を購入すると不動産取得税がかかります。

しかし、一定の要件を満たしていれば減免措置があるため負担は少なくなります。

原則として、申告が必要なので忘れないように行いましょう。

なお、不動産取得税については、都道府県ごとに申請方法や必要書類が異なっているため、購入した不動産がある都道府県の税務事務所に確認しましょう。

不動産取得税の軽減措置には、次のような種類があります。

- 新築住宅の軽減措置

新築住宅を取得した場合、固定資産税評価額から1,200万円が控除されます。

認定長期優良住宅の場合は、控除額が1,300万円に増えます。

- 中古住宅の軽減措置

中古住宅を取得した場合も軽減措置が適用されます。

新耐震基準に適合する住宅や、取得後に耐震改修を行う住宅が対象です。

控除額は建築年によって異なります。

- 土地の軽減措置

新築住宅や中古住宅が建っている土地についても軽減措置があります。

所得税が軽減される

ここまで不動産購入時にかかる税金について解説しましたが、最後に所得税の減税についても解説しておきます。

住宅を購入した際に利用できる税制優遇措置には、主に「住宅ローン減税」と「投資型減税」があります。

それぞれの特徴を簡単に説明しますね。

住宅ローン減税

住宅ローン減税は、住宅ローンを利用して住宅を購入した場合に、所得税や住民税から一定額が控除される制度です。

令和6年度税制改正において、住宅ローン減税の制度内容が変更されています。

- 借入限度額について、子育て世帯・若者夫婦世帯が令和6年に入居する場合には、令和4・5年入居の場合の水準が維持されています。

(認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円)

- 新築住宅の床面積要件を40㎡以上に緩和する措置について、建築確認の期限を令和6年12月31日まで延長されています。

(合計所得金額1,000万円以下の年分に限る。)

2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられないことに注意しましょう。

住宅ローン減税 – 国土交通省

投資型減税

投資型減税は、認定住宅(長期優良住宅、低炭素住宅、ZEH水準省エネ住宅)を新築または未使用のものを取得した場合に適用される制度です。

住宅ローンを利用しない場合でも利用可能です。

主なポイントは以下の通りです。

- 控除額:性能強化費用の10%が所得税から控除されます。最大控除額は65万円。

- 適用条件:認定住宅であること、自ら居住すること、床面積が50㎡以上であることなど。

投資型減税(所得税) – 住宅

住宅ローン減税と投資型減税の併用はできません。

どちらの制度を利用するかは、住宅の種類や購入方法、個々の状況によります。

具体的な適用条件や手続きについては、税務署や専門家に相談しましょう。イエステーションが窓口になり、専門家のご紹介も可能です。ぜひ、一度ご相談ください。

住宅購入後に

かかる費用は?

いざ家を買うとなるといろいろな費用が必要になります。家は大きな買い物なので資金計画が大切ですから、綿密な計画が必要です。

そこで今回は、家を購入したときに必要な費用について解説いたします。

購入時だけでなく購入後の費用も念頭に

家を購入する際には、物件の売買代金以外にも様々な費用が必要です。

家を買うときと買った後にかかる主な費用をまとめると次のようになります。

物件価格の一部を現金で支払います。

頭金が少ないと住宅ローンの借入額が増え、返済額が上がります。

頭金が多いほど後の支払が楽になりますが、不意の出費のために予備費として残しておくことも必要です。

物件価格の3.3%+6万6000円(消費税10%の場合)が上限です。

新築マンション購入時に支払うもので、地域や物件によって異なります。

- 諸費用

- 住宅ローンの事務手数料や保証料

- 家具購入

- 引越し代金など

- 購入後にかかる費用

購入後、返済終了まで毎月行う必要があります。

住宅用に取得する場合には、減免措置があります。

毎年1月1日時点の不動産所有者にかかる税金です。

マンションの場合維持管理に必要です。

一戸建ての場合、長期的にみて修繕費用が必要になるため積立てておくと安心です。

これらの費用は物件の種類や条件によって異なるため、具体的な金額は不動産会社の担当者に確認するとよいでしょう。

住宅購入後にかかるランニングコスト

住宅購入後にかかるランニングコストについて少し詳しく紹介します。

毎年1月1日時点で不動産を所有している人が支払う税金です。

市街化区域内の土地・建物に課税される税金で、固定資産税と合わせて年間10~15万円程度が目安です。

定期的なメンテナンスが必要で、築10年を過ぎた頃から特に重要になります。

床や壁の張り替え、水まわり設備の交換など、築20年以降に集中して発生することが多いです。

- マンションの場合には修繕積立金や管理費が必須になります。

住宅の火災に対する保険で、地震保険とセットで契約することが一般的です。

保険料は住宅のあるエリアや建物の構造、補償対象、保険期間、特約の有無などによって金額が異なります。

- 駐車場

- マンションの場合には有料駐車場となることも多く、2台目以上は敷地外に有料駐車場を求めるようになることもあります。

不動産取得税の減免措置

不動産取得税の減免措置にはいくつかの種類があり、それぞれ異なる適用要件や控除額が設定されています。

以下は、主な減免措置の概要です。

新築住宅を取得した場合、適用要件を満たせば、固定資産税評価額(=不動産取得税の課税標準額)から1,200万円の控除を受けることができます。

これにより、新築住宅の固定資産税評価額が1,200万円以下の場合、不動産取得税が免除されます。

新築住宅が建っている土地についても、適用要件を満たす場合、不動産取得税の軽減措置が適用されます。

土地を先行取得した場合は3年以内に住宅を新築すること、住宅の新築が先行した場合は1年以内にその土地を取得することが要件です。

中古住宅を取得した場合にも軽減措置が適用されますが、新耐震基準に適合するか否かが重要です。

控除額は新築日に応じて詳細に定められており、固定資産税評価額から控除を受けることができます。

中古住宅が建っている土地についても、適用要件を満たす場合、不動産取得税の軽減措置が適用されます。

新築住宅用の土地と適用要件は異なりますが、軽減措置は同じ内容になっています。

これらの軽減措置の適用要件や控除額は、都道府県によって異なる場合があるため、具体的な内容については、お住まいの地域の県税事務所等で確認することをお勧めします。

参考に宮城県のサイトのリンクはこちらです。

不動産取得税の軽減について – 宮城県公式ウェブサイト

また、国土交通省のウェブサイトにも詳細な情報が掲載されていますので、そちらも参考にしてください。

住宅:不動産取得税に係る特例措置 – 国土交通省

費用がかかるだけでなく税金の軽減もある

住宅を購入すると紹介したようにいろいろな費用がかかりますが、住宅ローンを利用すると税金の控除を受けられるので正しく利用しましょう。

住宅ローン減税は、マイホームを購入する際に利用した住宅ローンの年末残高の一定割合を所得税から控除できる制度です。

ただし、2024年1月以降に建築確認を受けた新築住宅は、省エネ基準に適合していない場合、住宅ローン減税を受けられないので注意しましょう。

年末の住宅ローン残高の0.7%が所得税から控除されます。

最大13年間の控除が可能です。

認定住宅の場合は最大5,000万円、省エネ基準適合住宅の場合は最大4,000万円が控除の対象となります。

子育て世帯や若者夫婦世帯は、令和6年に入居する場合、認定住宅で5,000万円、ZEH水準省エネ住宅で4,500万円、省エネ基準適合住宅で4,000万円の借入限度額が維持されます。

40㎡以上に緩和され、建築確認の期限が令和6年12月31日まで延長されました。

- 申請時の必要書類

- 住宅ローン残高証明書

- 登記事項証明書

- 請負契約書や売買契約書など

住宅ローン減税の詳細や申請方法については、国土交通省のウェブサイトや税務署で確認することができます。

住宅ローン減税 – 国土交通省

住宅ローン控除を受ける方へ

また、確定申告時に適切な書類を提出する必要があるため、事前に準備を進めておくことをお勧めします。

イエステーションでは、住宅購入の際に、一通り上記のご案内をさせていただきます。ご不明な点は、お気軽にご相談くださいませ。

家を買って後悔しない

ためのポイントは?

いよいよ家を購入しようとするときには、「どこがよいか」「どんな家がよいか」「資金繰りはどうしようか」と悩むことはたくさんあります。

そこで今回は、家を購入するときに検討しておきたい、後悔しないポイントをいくつか紹介します。

家を購入する際に後悔しないためのポイント

家を購入する際に後悔しないためのポイントはいくつかあります。

以下の点を特に注意してください。

- 立地と環境

場所や立地が生活に合っているか、周辺施設や自然災害のリスク、日当たりや騒音などを確認しましょう。

- 人間関係

地域のコミュニティや近隣住民との関係性を考慮し、自分に合った環境かどうかを見極めましょう。

- 間取りと実際の生活

図面だけでなく、実際に住んだときの生活を想像して、家具の配置なども考慮に入れましょう。

- ハウスメーカーや工務店の選定

メーカー選びに失敗しないよう、相場や得意なプラン、アフターフォローなどを比較検討しましょう。

- 住宅ローンと財政計画

返済計画をしっかり立て、将来のライフイベントや収入の変動も考慮に入れましょう。

これらのポイントをふまえ、自分のライフスタイルや将来計画に合った家を選ぶことが重要です。

立地や環境

家を購入する際には、立地や環境を慎重に選ぶことが非常に重要です。

以下のポイントに注意するとよいでしょう。

- 交通の便利さ

通勤や通学、日常の買い物など、生活の利便性を考慮して、公共交通機関へのアクセスや道路の状況を確認しましょう。

- 生活の便利さ

スーパーマーケット、病院、学校などの生活施設が近くにあるかどうかも重要なポイントです。

- 自然環境と日当たり

自然豊かな環境や良好な日当たりは住み心地に大きく影響します。

- 治安の良し悪し

安全で快適な生活を送るためには、地域の治安状況を確認することが大切です。

- 災害のリスク

ハザードマップを参照して、洪水や土砂災害などのリスクを確認し、必要な保険に加入することを検討しましょう。

- 騒音や臭い

工場や繁華街、鉄道などからの騒音や臭いがないか、実際に現地を訪れて確認することが重要です。

- 将来の開発計画

将来的に周辺で大規模な開発が予定されていないか、市町村の都市計画を確認しましょう。

これらのポイントを考慮して、長期的に快適に暮らせる家を選ぶことが大切です。

住宅ローンを選ぶポイント

住宅ローンを選ぶ際には、以下のポイントを考慮することが重要です。

- 金利タイプの選択

変動金利、当初固定金利、全期間固定金利など、金利の種類によって返済額が変わります。

- 変動金利:市場の金利動向に合わせて金利が変動する

- 当初固定金利:一定期間の金利が固定される

- 全期間固定金利:借り入れから完済まで金利が固定される

自分のリスク許容度や将来の金利動向を予測して選びましょう。

- 借入先の選定

民間ローン、公的ローン、フラット35など、借入先によって条件が異なります。

それぞれの特徴を理解し、自分の状況に合った借入先を選びましょう。

- 団体信用生命保険(団信)の内容

万が一のリスクに備えて、団信の保障内容を確認しましょう。

保障内容によっては、返済中の事故や病気などで収入が途絶えた場合にローンが免除されることもあります。

- 諸費用の考慮

住宅ローンを組む際には、事務手数料や保証料などの諸費用も発生します。

これらの費用も含めて総返済額を考慮しましょう。

- 返済方法の選択

毎月の返済額や返済期間など、自分のライフスタイルや収入に合わせた返済方法を選びましょう。

月々の返済と合わせてボーナス時に加算して返済することもできますが、将来的にボーナスが減額されるようなリスクも考慮した方がよいでしょう。

- 複数の金融機関への申込み

一つの金融機関だけでなく、複数の金融機関から情報を集め、比較検討することが大切です。

条件が最も有利なローンを選ぶためには、幅広く情報を収集しましょう。

また、住宅ローンのシミュレーションツールを利用して、具体的な返済額を事前に確認するのもおすすめです。

住宅ローンは長期にわたる大きな負担となるため、慎重に選び、自分のライフプランに合ったものを選ぶことがたいせつです。

フラット35と変動金利のどちらがおすすめ?

フラット35と変動金利のどちらがおすすめかは、個人の状況や金利に対する考え方によって異なります。

以下のポイントを参考にして、ご自身に合った選択をすることをおすすめします。

なお、固定金利は一般の銀行でも取り扱っていますので、利率等の相談をするとよいでしょう。

- フラット35は、契約から完済まで金利が変わらないため、返済計画が立てやすく、将来の金利上昇リスクを気にせずに済む安心感があります。

しかし、変動金利に比べて金利が高めに設定されていることが一般的です。

このため、フラット35は、返済計画を明確にしたい方、勤続年数が短い方、自営業などの方におすすめです。

- 変動金利は、金利が低く設定されているため、初期の返済額が少なくなる可能性があります。

しかし、市場の金利が上昇すると返済額も増加するリスクがあります。

変動金利は、とにかく低金利で住宅ローンを組みたい方や、金利上昇のリスクを受け入れられる方におすすめです。

最終的な選択は、将来の金利動向や自身のライフプラン、金利変動に対するリスク許容度などを総合的に考慮して決定することが重要です。

親から住宅購入のための資金援助を受けるとき注意するポイント

親から住宅購入のための資金援助を受ける際には、贈与税の問題や借用書の作成が重要なポイントになります。

これらのポイントをふまえて、親からの資金援助を受ける際には、贈与税の非課税枠を適切に利用し、借用書を正しく作成することで、税務上の問題を避けることができます。

贈与税については、年間110万円までの贈与は非課税ですが、これを超えると贈与税が発生することになります。

しかし、住宅購入資金には「非課税制度」が設けられているため、こちらを利用できないか検討するとよいでしょう。

また、住宅購入資金の援助を受けることをきっかけに「相続時精算課税制度」を利用することも可能です。

借用書の作成

「贈与」ではなく、「返済」を前提にするときには借用書の作成を忘れないようにしましょう。

借用書を作成するときには以下のようなことに注意します。

- 契約内容の明記

借用書には借入金額、返済期間、返済方法などを明記し、借金であることを証明する必要があります。

- 返済の実績

契約書通りに返済を行うことが重要です。

返済が滞ると贈与とみなされる可能性があります。

- 返済能力の確認

借りる人に返済能力があるかも確認が必要です。

返済能力が不足していると贈与とみなされることがあります。

利息の設定

無利子の場合、利息相当分が贈与とみなされる可能性があります。

利息を設定することで、借金としての性質を強化できます。

借用書の形式

借用書は手書きでも、ワープロソフトで作成しても有効です。

金額は漢数字で記載することもありますが通常の算用数字で記入してもかまいません。

金額を「金」と「也」で挟むことが一般的です。

借用書は貸主が保管することが多いですが、契約書は双方が保管します。

返済方法の記録

返済は振込などの証拠が残る手段を使い、返済したことを記録として残すことが大切です。

住宅購入時に親からの贈与を受ける場合、贈与税の非課税措置

住宅購入時に親からの贈与を受ける場合、贈与税の非課税措置が利用できる可能性があります。

この非課税措置は、一定の条件を満たすと、贈与された資金に対して贈与税がかからないというものです。

- 非課税限度額

省エネ、耐震性、バリアフリーの基準を満たす住宅については最大で1000万円まで(通常は500万円まで)贈与税が非課税になります。

- 対象者の要件

贈与を受ける人は、贈与者の直系卑属(子や孫)であり、贈与を受けた年の1月1日時点で18歳以上であることが必要です。

- 所得金額の制限

贈与を受けた年の所得税に係る合計所得金額が2000万円以下であることが条件です。

- 住宅の要件

日本国内にある住宅で、床面積が40㎡以上240㎡以下であること、また、新築または取得した住宅が一定の省エネ等基準に適合していることが求められます。

- 手続き

非課税の特例を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書に必要書類を添付して所轄税務署に提出する必要があります。

これらの条件を満たす場合、親からの贈与による住宅購入資金は非課税となる可能性があります。

以下のリンク先を参照してください。

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

No.4504 住宅取得等資金の贈与を受けた場合の贈与税の計算(相続時精算課税の選択をした場合)|国税庁

■不動産売買に特化した「イエステーション石巻店(宮城県石巻市西山町)」を2024年6月18日(火)にオープンいたしました。

石巻市、東松島市、登米市の一戸建て(空き家)、マンション、土地等の不動産に関することは、イエステーション石巻店までお気軽にご相談下さい。

お客様のご事情に合わせ、不動産仲介のみでなく、不動産の直接買取も可能です。スタッフ一同、心よりお待ちしております。

【店舗概要】

店名:イエステーション石巻店

所在地:宮城県石巻市西山町2-5 KAMURO第三ビルC号室

最寄り駅:JR 仙石線 石巻駅

TEL:0120-297-011

営業時間:9:00~18:00

定休日:第二・三火曜、毎週水曜日

▼店舗詳細はこちら

イエステーション石巻店

■不動産売買に特化した「イエステーション猪苗代店(福島県耶麻郡猪苗代町)」を2024年6月18日(火)にオープンいたしました。

猪苗代町の一戸建て(空き家)、マンション、土地等の不動産に関することは、イエステーション猪苗代店までお気軽にご相談下さい。

お客様のご事情に合わせ、不動産仲介のみでなく、不動産の直接買取も可能です。スタッフ一同、心よりお待ちしております。

【店舗概要】

店名:イエステーション猪苗代店

所在地:福島県耶麻郡猪苗代町字芦原93-6 富士ハイツ105号

最寄り駅:JR 磐越西線 猪苗代駅

TEL:0120-297-011

営業時間:9:00~18:00

定休日:第二・三火曜、毎週水曜日

▼店舗詳細はこちら

イエステーション猪苗代店

家を買うタイミングはいつ?

みんなはいつ購入している?

家の購入を検討するときには、果たしてどのタイミングがベストなのか悩みますよね。

他の方がいつ、どのようなタイミングで購入しているのかも気になるところです。

そこでこの記事では、一般的に年齢やライフステージ別にどのようなタイミングで購入されているのかデータを紹介しながら解説します。

住宅を購入するタイミング

住宅を購入するタイミングは、個人の年齢やライフステージ、そして経済的な要因などによって異なります。

以下に、これらの要素を分けて説明します。

年齢

一般的に、住宅購入の平均年齢は30代後半から40代前半とされています。

これは、この年代が結婚や出産、子どもの進学などライフステージの変化が多い時期であり、住環境を改善するための自然な行動と考えられるからです。

また、住宅ローンの完済年齢を考慮すると、30代前半での購入が理想的とされています。

これは、一般的には最長の返済期間が35年であるため、65歳の定年までに完済する計画を立てやすいからです。

ライフステージ

- 妊娠・出産

家族が増えることをきっかけに、子育て環境や教育環境を考慮して住宅を購入する人が多いです。

しかし、このタイミングでの購入は、住宅ローンの返済開始と子育て資金などの出費が多くなる時期が重なる可能性があるため注意が必要です。

- 子どもの入園・入学

子どもの教育環境を考慮して、学区内での住宅購入を検討する家庭が多いです。

ただし、希望の物件が見つからない場合、購入までに時間がかかることがあります。

- 結婚・婚約

新しい家族の始まりとして、結婚を機に住宅を購入する人もいます。

このタイミングでは、将来の家計の変化を考慮して計画を立てることが重要です。

その他の要因

住宅ローンの金利動向や市場価格の推移など、経済状況によっても「買い時」は変わります。

金利が低い時期に購入することで、返済総額を抑えることができます。

自身の貯蓄や収入、将来の収入見込みを考慮して、無理なく購入できる予算を設定することが大切です。

最終的には、個人のライフプランや財務状況に合わせて、無理なく購入できる物件を選ぶことが重要です。

市場の動向を見ながらも、ご自身の生活に合ったタイミングで購入を検討することをお勧めします。

もし具体的な購入計画について相談があれば、不動産エージェントやファイナンシャルプランナーに相談するのも良いでしょう。

年齢別では30代がピーク

国土交通省が公表している令和5年度「住宅経済関連データ」によると平均年齢では注文住宅、分譲住宅、注文住宅のいずれも40代が中心になっています。

一方年齢分布でみると注文・分譲では30代が最も多く、中古住宅では30代と40代が僅差で並んでいる状況になっています。

令和5年度 住宅経済関連データ – 国土交通省

同じく国土交通省の住宅市場動向調査では購入にかかる住宅ローンの返済年数は30年を超えていることから、定年までに返済を終えたり、退職金で住宅ローンの返済を計画したりしているため30代で住宅を購入する方が多くなっていると推測されます。

令和4年度 住 宅 市 場 動 向 調 査 報 告 書 国土交通省 住宅局

ライフステージから考える「家を買うタイミング」

2023年6月に公表された住宅金融支援機構の「住宅ローン利用者の実態調査」によると、ライフステージ別分類では「子供や家族のため家を持ちたい」という方が最も多く、30歳代が55.5%と最も多く、次いで20歳代が52.5%と続いています。

20歳代では「結婚、出産を機に家を持ちたい」とする方が45.7%となっているのも特長的です。

また、50歳代~60歳代では「老後の安心のため家を持ちたい」とする方の割合が多くなっています。

住宅ローン利用者の実態調査 【住宅ローン利用予定者調査(2023年4月調査)】

年収から見た住宅購入のタイミング

年収から見た住宅購入のタイミングは、一般的には年収が安定し、住宅ローンの返済が無理なく行える状態になった時とされています。

以下の情報に基づいて、詳しく説明します。

初めて住宅を購入する一次取得者の平均世帯年収は、新築注文住宅で731万円、新築分譲マンションで923万円、中古マンションで609万円となっています。

令和4年度 住 宅 市 場 動 向 調 査 報 告 書 国土交通省 住宅局

住宅ローンの審査では、年収に対する返済額のバランスが重要です。

多くの銀行では、年収の35%以内での返済を基準にしていますが、実際の返済負担率は20%以内に収まっていることが多いです。

ほとんどの住宅ローンは、返済期間が最長で35年間です。

安定収入のある期間、つまり定年の65歳までに完済することを考慮すると、30代前半までに住宅を購入するのが理想的です。

- 総合的な考慮

- 住宅購入は、年収だけでなく、貯蓄額、家族構成、ライフステージ、市場の状況など、多くの要素を総合的に考慮して決定する必要があります。

年収が上記の基準を満たしていても、他の要因が購入のタイミングを左右することがあります。

住宅購入を検討する際は、自身の財務状況や将来計画をしっかりと見極め、無理のない範囲での購入を心がけることが重要です。

▶6月9日(日)10:00~13:00

DIY・リフォーム応援企画10万円分プレゼントキャンペーン実施中♪

《徒歩圏内での暮らしをお求めの方に!》

■スーパー、コンビニ、ドラッグストアなどが徒歩圏内に揃う!

■物件おすすめポイント■

・一部内装リフォーム済!

・敷地面積約77坪以上!駐車場増設可!

・徒歩圏内に揃う充実した商業施設の数々

ぜひ、ご来場くださいませ。

物件情報はこちら

【開催地】宮城県仙台市太白区中田七丁目18番48

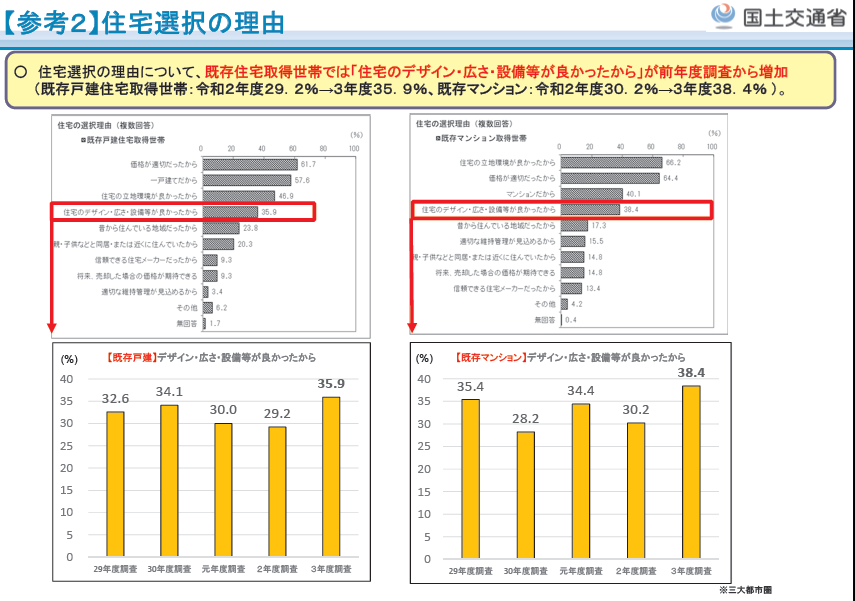

【資料】令和3年度 住宅市場動向調査 ~調査結果概要(抜粋)~ (mlit.go.jp)

住宅市場動向調査によると、既存住宅を選ぶ理由として「住宅のデザイン・広さ・設備等が良かったから」と答えた世帯の割合が、令和2年度の29.2%から令和3年度には35.9%へと増加しています。

同じく、既存マンションを選んだ世帯では、令和2年度の30.2%から令和3年度には38.4%へと増加しています。

また、近年の既存住宅の流通量は15万~16万戸で推移していましたが、2040年には20万戸前後に増加すると予測されており、既存住宅を選択する人の割合が33%まで上がることが予想されています。

これらのデータは、新築ではなく既存住宅を選ぶ人が増えている傾向を示しており、住宅市場における意識の変化を反映しています。

既存住宅を選ぶ人が増えている理由

このように新築住宅にこだわらないという人が増えており、良質な既存住宅の活用が推進されています。

これにはいくつかの理由があります。

- コスト

既存住宅は新築に比べて価格が抑えられるため、同じ予算でより条件の良い物件を選ぶことができます。

- リフォームの自由度

自分好みにリフォームやリノベーションが可能で、個性的な住まいを実現できます。

- 環境への配慮

新築の建設よりも中古物件のリノベーションの方が、二酸化炭素排出量の削減につながり、環境に優しい選択となります。

- 空き家問題の解決

日本では空き家が増加しており、これらを有効活用することで地域の活性化にも寄与します。

以上のような理由から、既存住宅を選ぶ人が増えている傾向にあります。

また、国の住宅政策もこの流れを支持しており、今後もこの傾向は続くと考えられます。

既存住宅を選ぶメリットとデメリット

既存住宅にも新築住宅にもそれぞれに良い面がありますが、ここでは既存住宅のメリットとデメリットについて確認しておきましょう。

メリット

既存住宅を選ぶ際には、いくつかのメリットがあります。

以下にその主なメリットをあげます。

- コストの削減

既存住宅は新築に比べて価格が抑えられるため、同じ予算でより条件の良い物件を選ぶことができます。

- リフォームの自由度

自分好みにリフォームやリノベーションが可能で、個性的な住まいを実現できます。

- 実物を見て購入

注文住宅と異なり、既存住宅では実物を購入前に確認できるため、部屋の広さや日当たりなどを事前にチェックできます。

- 品質の確認

専門家が建物の状況を調査し、建物や設備の経年による劣化などを事前にチェックすることで、購入時の不安を軽減できます。

- 好きな街で暮らせる

新築住宅が少ない人気の地域でも、既存住宅なら希望の場所に住むことが可能です。

これらのメリットは、既存住宅を選ぶ際の大きな魅力となっており、多くの人々が新築ではなく既存住宅を選ぶ理由となっています。

デメリット

一方で新築住宅と比較した場合、既存住宅には以下のようなデメリットが考えられます。

- 物件選びの難しさ

既存住宅は個々の物件の状態が異なるため、適切な物件を見つけるのが難しい場合があります。

- 性能の問題

建築時期によっては、断熱性や耐震性などの性能が新築住宅に比べて低い可能性があります。

- リフォームの必要性

引き渡し後、すぐに住めないことが多く、リフォームが必要になる場合があります。

- トータルコストの把握が難しい

既存住宅の購入にはリフォーム費用などが加わるため、トータルでの予算把握が難しいことがあります。

- 維持費

新築住宅では固定資産税が高い傾向にありますが、中古住宅はメンテナンス費用が早期に必要になることが多いです。

これらのデメリットを考慮した上で、既存住宅を選ぶか新築住宅を選ぶかを決定することが重要です。

また、既存住宅の購入を検討する際には、専門家による建物診断を受けることをお勧めします。

これにより、建物の現状を正確に把握し、将来的なリフォーム計画や維持費用の見積もりを立てることができます。

既存住宅を選ぶときの注意点

既存住宅を選ぶ際には、以下のような点に注意しましょう。

- 建物の状態の確認

建物の構造や設備の状態を専門家によるホームインスペクションでしっかりとチェックすることが重要です。

- 耐震基準の確認

特に1981年以前に建てられた物件は旧耐震基準で建築されている可能性があるため、耐震性に注意が必要です。

- リフォームの必要性

既存住宅はリフォームが必要な場合が多く、その費用も購入前に見積もっておく必要があります。

- 法的な問題の確認

不動産取引における法的な問題や契約内容を理解し、「契約不適合責任」の内容を確認することも大切です。

- 既存住宅瑕疵保険

既存住宅瑕疵保険に加入することで、万が一の際の補修費用をカバーできますが、保険の対象範囲や条件を事前に確認することが重要です。

これらの点を踏まえ、既存住宅を選ぶ際には慎重に物件を選び、必要な情報を集めることが大切です。

また、専門家のアドバイスを受けながら進めることをお勧めします。

契約不適合責任と既存住宅瑕疵保険について

既存住宅を活用する際の「契約不適合責任」と「既存住宅瑕疵保険」は、購入者を保護するための重要な制度です。

契約不適合責任

契約不適合責任とは、売買契約の内容に適合しない状態、つまり瑕疵がある場合に、売主が負う責任のことです。

2020年4月の民法改正により、従来の「瑕疵担保責任」から名称が変更され、買主の権利が強化されました。

この責任に基づき、買主は瑕疵があることを知った後、一定期間内に売主に対して修補(追完)請求、代金減額請求、損害賠償請求、契約解除などの権利を行使することができます。

既存住宅瑕疵保険

既存住宅瑕疵保険は、中古住宅の売買において、瑕疵が発見された場合に補修費用等の保険金が支払われる制度です。

この保険に加入することで、売主は瑕疵担保責任から生じるリスクを軽減し、買主は購入後に瑕疵が見つかった場合の補修費用を保険から得ることができます。

保険の保証期間は最長5年間で、補修費用だけでなく、仮住まい費用なども保険金の支払い対象となります。

これらの制度は、既存住宅の流通を促進し、購入者が安心して中古住宅を購入できるようにするために設けられています。

売買契約を結ぶ際には、これらの制度の内容をよく理解し、適切な対応を取ることが重要です。

既存住宅市場を活性化するに必要な取組み

まとめに変えて、既存住宅市場を活性化するために必要な取組みについて紹介します。

- 適切な維持管理・リフォームの推進

既存住宅の長寿命化や省エネ化等に資する性能向上リフォームに対して支援を行い、良質な住宅ストックの形成を図ることが重要です。

- 市場環境の整備

消費者が安心してリフォームができる市場環境を整備し、悪質なリフォームに関する注意喚起や相談窓口の周知を行うことが必要です。

- 住宅履歴情報の普及

住宅の建築時や点検、リフォームなどの維持管理時に蓄積した住宅履歴情報を活用し、次の世代に承継されていく新たな住宅循環システムを構築することが求められます。

- 質の高い住宅が円滑に流通するための環境整備

既存住宅の品質・性能が消費者にわかりやすい形で評価され、取引価格や金融機関の担保評価に適切に反映されることにより、住宅の資産価値が長期にわたり維持される環境を整備することが必要です。

これらの取り組みを通じて、既存住宅市場の活性化を図り、質の高い住宅が次の世代にも承継されていくことが望まれます。

国土交通省などの公的機関が提供する情報や支援策を活用することも、市場活性化には欠かせません。

詳細については、国土交通省の公式ウェブサイトで公開されている資料を参照すると良いでしょう。

ペアローン / 連帯債務 /

連帯保証の違いとは?

自宅を購入しようと検討していると、「2人で生活していくのだから自宅も2人名義にしたい」とか、「1人の収入だと不安があるけど2人の収入を合わせればなんとかなるかな」等々、いろいろと考えがうかんできます。

そこで、今回は住宅を購入するときにほとんどの方が利用している住宅ローンについて、2人で利用する住宅ローンの借り方の違いや、注意しておきたいことなどについて解説します。

ペアローン、連帯債務、連帯保証の違い

2人で住宅ローンを利用するときには、一般的には「ペアローン」「連帯債務」「連帯保証」から選ぶことになります。

これらは、住宅ローンを2人で利用するときの借り方の違いによる呼び方で、それぞれ異なる契約形態です。

それぞれの特長を簡単に説明します。

なお、文中で便宜的に「夫婦」という言葉をつかっていますが、現在の世相を反映して同性婚や事実婚などの関係でも利用できる金融機関もあります。

- ペアローン

ペアローンは、夫婦がそれぞれ別々に住宅ローンを組む方法です。

各々が個別の債務を負い、互いに連帯保証人になります。

- 連帯債務

連帯債務は、一方が主債務者として住宅ローンを組み、もう一方が連帯債務者となり、同等の返済義務を負います。

- 連帯保証

連帯保証では、一方が債務者となり、もう一方が連帯保証人となります。

連帯保証人は、債務者が返済不能になった場合に返済義務を負います。

それぞれの違いについて、項を改めてもう少し詳しくみてみましょう。

ペアローン

ペアローンでは夫婦が共同で住宅を購入する際に、それぞれが独立したローン契約を結びます。

ペアローンの特長としては、以下の点があげられます。

夫婦それぞれが独立したローンを組むため、収入合算による借入限度額が増加し、より高額な物件の購入が可能になります。

夫婦それぞれがローン契約者となるため、住宅ローン控除をそれぞれが利用できる可能性があります。

返済負担を夫婦で分散させることができるため、一人が全ての返済を負担するよりも、より大きな金額のローンを組むことが可能です。

夫婦それぞれが異なる金利タイプや返済期間を選択できるため、それぞれのライフプランやリスク許容度に合わせた返済計画を立てることができます。

連帯債務

連帯債務とは、複数の債務者が同じ住宅ローンに対して共同で責任を持つことを指します。

具体的には、以下のような特長があります。

住宅ローンにおける連帯債務は、一方が主債務者、もう一方が連帯債務者となり、それぞれが住宅ローンの債務を同等に負うことです。

例えば、夫が主債務者で、共働きの妻が連帯債務者となるケースがあります。

これにより、夫婦の収入を合算して、より高額の住宅ローンを組むことが可能になります。

連帯債務者になれるのは、主債務者の配偶者や親子など、一定の関係にある方です。

また、申込時の年齢が70歳未満であり、主債務者と同居していることなどが条件としてあげられます。

- メリット

- 借入額の増加:収入を合算することで、希望する物件を購入するための融資額を増やすことができます。

- 住宅ローン控除の適用:連帯債務者も住宅ローン控除の対象となる場合があります。

- 諸費用の節約:印紙代や事務手数料などの諸費用が1契約分で済むため、節約になります。

- デメリット

- 返済義務の継続:債務者の一方が例えば休業して収入が減るなどしても返済が免除されるわけではありません。

- 団体信用生命保険(団信)の制限:主債務者または連帯債務者のどちらかしか団信に加入できない場合があります。

連帯保証

連帯保証とは、住宅ローン契約者(主債務者)が返済できなくなった場合に、代わりに返済義務を負うことです。

連帯保証人は、債務者と同等の責任を持ち、返済が滞った際には全額の返済を肩代わりする必要があります。

住宅ローンにおいて、連帯保証人を立てる必要があるのは一部のケースで、基本的には連帯保証人を立てる必要はありません。

なぜなら、住宅ローンでは購入する物件自体が担保となり、さらに保証会社の利用が一般的であるためです。

しかし、以下のような特定の状況では連帯保証人が必要になることがあります。

- 収入合算をして借入れする場合

収入合算とは、申込者の収入に配偶者や親子などの収入を合算して、住宅ローンを借り入れる方法です。

この場合、収入合算者は連帯保証人となります。

団体信用生命保険(団信)は申込者のみの加入となるため、連帯保証人が死亡したり高度障害になったりした場合でも保険金は支払われません。

- ペアローンを利用する場合

ペアローンとは、配偶者や親子などがそれぞれ主たる申込人として住宅ローンを借り入れる方法です。

この場合、金融機関によっては、双方がお互いの連帯保証人になることがあります。

2人で借りるメリットとデメリット

2人で住宅ローンを利用するときの借り方の違いについてわかったところで、そもそも2人で住宅ローンを利用するメリットやデメリットにはどのようなものがあるかを把握しておきましょう。

メリット

まずメリットから確認しておきましょう。

高額の物件が購入できる

2人で住宅ローンを利用すると高額物件を購入できるようになるので、メリットになります。

- 収入合算による借入限度額の増加

2人で住宅ローンを組む場合、収入合算を行うことができます。

これにより、個々の収入に基づいて計算される借入限度額が増加し、より高額な物件の購入が可能になります。

収入合算では、合算者の年収の2分の1までしか加算できない制約があるのに対して、ペアローンではそれぞれの年収の満額で審査を受けることができるため、借入限度額が上がることが多いです。

なお、住宅金融支援機構の「フラット35」を利用すると、収入合算者となれる基本要件が民間金融機関より緩和され、収入合算者の年収の全額まで収入合算できます。

- 住宅ローン控除の二重利用

夫婦それぞれが住宅ローンを組むことにより、住宅ローン控除をそれぞれが利用できる可能性があります。

これにより、税金の節約が可能となり、結果的に高額な物件の購入に余裕が生まれます。

- 返済負担の分散

2人で住宅ローンを組むことで、返済負担を分散させることができます。

これにより、一人だけが全ての返済を負担するよりも、より大きな金額のローンを組むことが可能になります。

- 金利や返済期間の柔軟な設定

ペアローンを利用することで、夫婦それぞれが異なる金利タイプや返済期間を選択できます。

例えば、一方は固定金利で長期のローンを、もう一方は変動金利で短期のローンを選ぶことができ、それぞれのライフプランやリスク許容度に合わせた返済計画を立てることができます。

これらの理由から、2人で住宅ローンを利用すると、単独でローンを組む場合に比べて、より高額な物件を購入することが可能になるのです。

節税できる

住宅ローン控除とは、住宅ローンを利用して住宅を購入した方が、一定期間にわたって所得税や住民税から一部を控除できる制度です。

具体的には、年末の住宅ローン残高の一定割合が税金から控除され、確定申告を通じて還付されることになります。

この制度の目的は、住宅ローンの金利負担を軽減し、住宅取得を支援することにあります。

控除額や控除期間は、住宅の性能や入居年、年収、借入額などによって異なります。

住宅ローン控除を受けるためには、確定申告が必要です。

控除を受けることができるかどうかは、住宅ローンの条件、住宅の性能、所得額などによって決まりますので、詳細は専門家に相談するか、国税庁のウェブサイトなどで最新の情報を確認することをお勧めします。

夫婦2人で所有できる

住宅ローンを2人で利用すると原則として2人の名義にします。

2人で住宅ローンを借りる際の所有者と贈与税に関して以下の点に注意が必要です。

共働きの夫婦が住宅を購入する場合、購入資金を共同で負担することが一般的です。

この場合夫婦2人名義で所有することになり、これを「共有」といいます。

このとき、実際の購入資金の負担割合と所有権登記の持分割合が異なると、贈与税の問題が生じる可能性があります。

例えば、夫が2,000万円、妻が1,000万円を負担して3,000万円の住宅を購入し、所有権登記を夫婦それぞれの持分を1/2とした場合に贈与税がかかるおそれがあるのです。

実際の負担は夫が2/3、妻が1/3なので実際の負担割合と異なりますね。

この場合、3,000万円の1/2である1,500万円と実際に負担した1,000万円との差額500万円が贈与の対象とみなされます。

住宅ローンを利用する際には、贈与税が課税されないよう、実際の負担割合と持分割合が一致するように注意しましょう。

また、将来の収入減少などにより返済が困難になった場合にも贈与税等の問題が発生する可能性があるため、負担割合・持分割合を決定する際には慎重に行う必要があります。

デメリット

二人で住宅ローンを利用する場合のデメリットには、以下のような点があります。

一方の収入が減った場合、返済の負担が大きくなる

共働きの場合、一方の収入が減少すると、他方に返済の負担が増える可能性があります。

連帯債務の場合は一つのローンを2人で負担していることから、また、連帯保証の場合は主たる債務者が支払困難になると連帯保証人が返済義務を負うことになるからです。

また、ペアローンの場合は2つのローンを別々に負担しているのですが、一方のローン返済を肩代わりして返済すると贈与税がかかるおそれがあります。

一方が亡くなった場合でもローンは残る

団体信用生命保険に加入していても、保障されるのは各契約者のローン金額までです。

そのため、残されたパートナーがローンを引き継ぐことになります。

ペアローンの場合は2つのローンをそれぞれが負担しているので、一方が亡くなったときには亡くなった方のローンは団体信用生命保険で返済されます。

離婚する場合、ローンがリスクになる可能性もある

万が一離婚することになった場合には共同関係の清算を行うことになります。

ペアローンの場合には他方のローンを引き継ぐことが必要です。

連帯債務や連帯保証だと2人の収入を基準にしてローンを組み立てているため(収入合算)、単独ではローンを利用し続けることができない場合もあるでしょう。

また、ペアローンや連帯債務の場合は2人の共有名義になっていることが多いので、財産分与の計算も必要になります。

印紙代・事務手数料などが2倍かかる

ペアローンだと、それぞれに住宅ローンを組むためそれぞれに手数料が発生し、初期費用が増加します。

まとめ

住宅ローンの返済期間は20年~30年にわたることもあり、総じて長期間返済が続きます。

これらのメリットやデメリットを理解し、二人で住宅ローンを組む際には、将来の収入変動や出産や育児などライフイベントを考慮した上で、適切なプランニングが重要です。

また、金融機関や専門家と相談しながら、最適な住宅ローンの形態を選択することをお勧めします。

【監修】宅地建物取引士:大森弘樹

イエステーション南仙台店 店長

大森 弘樹

■経歴

2016年入社

不動産売買営業に携わる。イエステーション全国新人営業マン部門1位を受賞。

■資格

宅地建物取引士

FP技能士

日商簿記二級

この担当者がいる店舗情報

平素は格別のお引き立てをいただき厚くお礼申し上げます。

弊社では下記期間、全店でゴールデンウィーク休業とさせていただきます。

■休業日

期間:2024年5月1日(水)~5日(日)

皆様には大変ご不便をおかけいたしますが、何卒ご理解の程お願い申し上げます。