家を買うタイミングはいつ?

みんなはいつ購入している?

家の購入を検討するときには、果たしてどのタイミングがベストなのか悩みますよね。

他の方がいつ、どのようなタイミングで購入しているのかも気になるところです。

そこでこの記事では、一般的に年齢やライフステージ別にどのようなタイミングで購入されているのかデータを紹介しながら解説します。

住宅を購入するタイミング

住宅を購入するタイミングは、個人の年齢やライフステージ、そして経済的な要因などによって異なります。

以下に、これらの要素を分けて説明します。

年齢

一般的に、住宅購入の平均年齢は30代後半から40代前半とされています。

これは、この年代が結婚や出産、子どもの進学などライフステージの変化が多い時期であり、住環境を改善するための自然な行動と考えられるからです。

また、住宅ローンの完済年齢を考慮すると、30代前半での購入が理想的とされています。

これは、一般的には最長の返済期間が35年であるため、65歳の定年までに完済する計画を立てやすいからです。

ライフステージ

- 妊娠・出産

家族が増えることをきっかけに、子育て環境や教育環境を考慮して住宅を購入する人が多いです。

しかし、このタイミングでの購入は、住宅ローンの返済開始と子育て資金などの出費が多くなる時期が重なる可能性があるため注意が必要です。

- 子どもの入園・入学

子どもの教育環境を考慮して、学区内での住宅購入を検討する家庭が多いです。

ただし、希望の物件が見つからない場合、購入までに時間がかかることがあります。

- 結婚・婚約

新しい家族の始まりとして、結婚を機に住宅を購入する人もいます。

このタイミングでは、将来の家計の変化を考慮して計画を立てることが重要です。

その他の要因

住宅ローンの金利動向や市場価格の推移など、経済状況によっても「買い時」は変わります。

金利が低い時期に購入することで、返済総額を抑えることができます。

自身の貯蓄や収入、将来の収入見込みを考慮して、無理なく購入できる予算を設定することが大切です。

最終的には、個人のライフプランや財務状況に合わせて、無理なく購入できる物件を選ぶことが重要です。

市場の動向を見ながらも、ご自身の生活に合ったタイミングで購入を検討することをお勧めします。

もし具体的な購入計画について相談があれば、不動産エージェントやファイナンシャルプランナーに相談するのも良いでしょう。

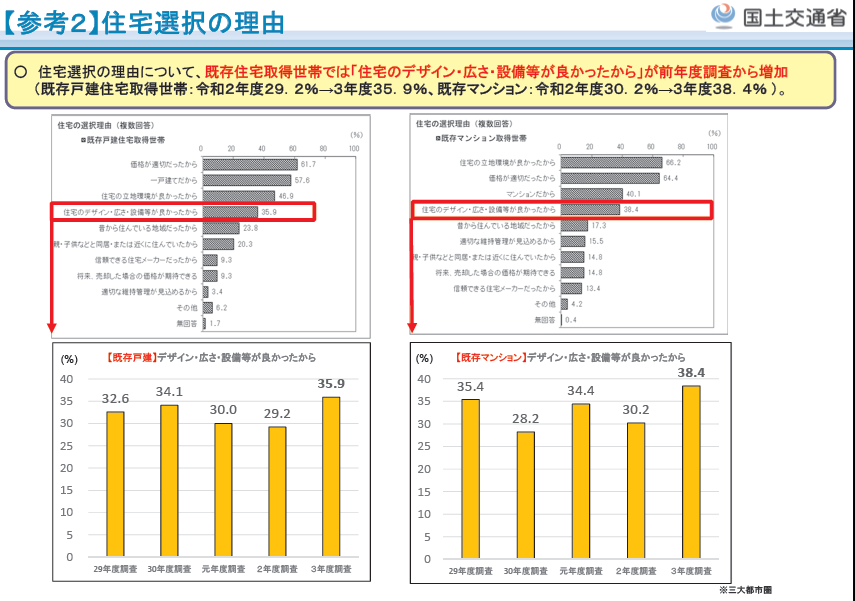

年齢別では30代がピーク

国土交通省が公表している令和5年度「住宅経済関連データ」によると平均年齢では注文住宅、分譲住宅、注文住宅のいずれも40代が中心になっています。

一方年齢分布でみると注文・分譲では30代が最も多く、中古住宅では30代と40代が僅差で並んでいる状況になっています。

令和5年度 住宅経済関連データ – 国土交通省

同じく国土交通省の住宅市場動向調査では購入にかかる住宅ローンの返済年数は30年を超えていることから、定年までに返済を終えたり、退職金で住宅ローンの返済を計画したりしているため30代で住宅を購入する方が多くなっていると推測されます。

令和4年度 住 宅 市 場 動 向 調 査 報 告 書 国土交通省 住宅局

ライフステージから考える「家を買うタイミング」

2023年6月に公表された住宅金融支援機構の「住宅ローン利用者の実態調査」によると、ライフステージ別分類では「子供や家族のため家を持ちたい」という方が最も多く、30歳代が55.5%と最も多く、次いで20歳代が52.5%と続いています。

20歳代では「結婚、出産を機に家を持ちたい」とする方が45.7%となっているのも特長的です。

また、50歳代~60歳代では「老後の安心のため家を持ちたい」とする方の割合が多くなっています。

住宅ローン利用者の実態調査 【住宅ローン利用予定者調査(2023年4月調査)】

年収から見た住宅購入のタイミング

年収から見た住宅購入のタイミングは、一般的には年収が安定し、住宅ローンの返済が無理なく行える状態になった時とされています。

以下の情報に基づいて、詳しく説明します。

初めて住宅を購入する一次取得者の平均世帯年収は、新築注文住宅で731万円、新築分譲マンションで923万円、中古マンションで609万円となっています。

令和4年度 住 宅 市 場 動 向 調 査 報 告 書 国土交通省 住宅局

住宅ローンの審査では、年収に対する返済額のバランスが重要です。

多くの銀行では、年収の35%以内での返済を基準にしていますが、実際の返済負担率は20%以内に収まっていることが多いです。

ほとんどの住宅ローンは、返済期間が最長で35年間です。

安定収入のある期間、つまり定年の65歳までに完済することを考慮すると、30代前半までに住宅を購入するのが理想的です。

- 総合的な考慮

- 住宅購入は、年収だけでなく、貯蓄額、家族構成、ライフステージ、市場の状況など、多くの要素を総合的に考慮して決定する必要があります。

年収が上記の基準を満たしていても、他の要因が購入のタイミングを左右することがあります。

住宅購入を検討する際は、自身の財務状況や将来計画をしっかりと見極め、無理のない範囲での購入を心がけることが重要です。

▶6月9日(日)10:00~13:00

DIY・リフォーム応援企画10万円分プレゼントキャンペーン実施中♪

《徒歩圏内での暮らしをお求めの方に!》

■スーパー、コンビニ、ドラッグストアなどが徒歩圏内に揃う!

■物件おすすめポイント■

・一部内装リフォーム済!

・敷地面積約77坪以上!駐車場増設可!

・徒歩圏内に揃う充実した商業施設の数々

ぜひ、ご来場くださいませ。

物件情報はこちら

【開催地】宮城県仙台市太白区中田七丁目18番48

ペアローン / 連帯債務 /

連帯保証の違いとは?

自宅を購入しようと検討していると、「2人で生活していくのだから自宅も2人名義にしたい」とか、「1人の収入だと不安があるけど2人の収入を合わせればなんとかなるかな」等々、いろいろと考えがうかんできます。

そこで、今回は住宅を購入するときにほとんどの方が利用している住宅ローンについて、2人で利用する住宅ローンの借り方の違いや、注意しておきたいことなどについて解説します。

ペアローン、連帯債務、連帯保証の違い

2人で住宅ローンを利用するときには、一般的には「ペアローン」「連帯債務」「連帯保証」から選ぶことになります。

これらは、住宅ローンを2人で利用するときの借り方の違いによる呼び方で、それぞれ異なる契約形態です。

それぞれの特長を簡単に説明します。

なお、文中で便宜的に「夫婦」という言葉をつかっていますが、現在の世相を反映して同性婚や事実婚などの関係でも利用できる金融機関もあります。

- ペアローン

ペアローンは、夫婦がそれぞれ別々に住宅ローンを組む方法です。

各々が個別の債務を負い、互いに連帯保証人になります。

- 連帯債務

連帯債務は、一方が主債務者として住宅ローンを組み、もう一方が連帯債務者となり、同等の返済義務を負います。

- 連帯保証

連帯保証では、一方が債務者となり、もう一方が連帯保証人となります。

連帯保証人は、債務者が返済不能になった場合に返済義務を負います。

それぞれの違いについて、項を改めてもう少し詳しくみてみましょう。

ペアローン

ペアローンでは夫婦が共同で住宅を購入する際に、それぞれが独立したローン契約を結びます。

ペアローンの特長としては、以下の点があげられます。

夫婦それぞれが独立したローンを組むため、収入合算による借入限度額が増加し、より高額な物件の購入が可能になります。

夫婦それぞれがローン契約者となるため、住宅ローン控除をそれぞれが利用できる可能性があります。

返済負担を夫婦で分散させることができるため、一人が全ての返済を負担するよりも、より大きな金額のローンを組むことが可能です。

夫婦それぞれが異なる金利タイプや返済期間を選択できるため、それぞれのライフプランやリスク許容度に合わせた返済計画を立てることができます。

連帯債務

連帯債務とは、複数の債務者が同じ住宅ローンに対して共同で責任を持つことを指します。

具体的には、以下のような特長があります。

住宅ローンにおける連帯債務は、一方が主債務者、もう一方が連帯債務者となり、それぞれが住宅ローンの債務を同等に負うことです。

例えば、夫が主債務者で、共働きの妻が連帯債務者となるケースがあります。

これにより、夫婦の収入を合算して、より高額の住宅ローンを組むことが可能になります。

連帯債務者になれるのは、主債務者の配偶者や親子など、一定の関係にある方です。

また、申込時の年齢が70歳未満であり、主債務者と同居していることなどが条件としてあげられます。

- メリット

- 借入額の増加:収入を合算することで、希望する物件を購入するための融資額を増やすことができます。

- 住宅ローン控除の適用:連帯債務者も住宅ローン控除の対象となる場合があります。

- 諸費用の節約:印紙代や事務手数料などの諸費用が1契約分で済むため、節約になります。

- デメリット

- 返済義務の継続:債務者の一方が例えば休業して収入が減るなどしても返済が免除されるわけではありません。

- 団体信用生命保険(団信)の制限:主債務者または連帯債務者のどちらかしか団信に加入できない場合があります。

連帯保証

連帯保証とは、住宅ローン契約者(主債務者)が返済できなくなった場合に、代わりに返済義務を負うことです。

連帯保証人は、債務者と同等の責任を持ち、返済が滞った際には全額の返済を肩代わりする必要があります。

住宅ローンにおいて、連帯保証人を立てる必要があるのは一部のケースで、基本的には連帯保証人を立てる必要はありません。

なぜなら、住宅ローンでは購入する物件自体が担保となり、さらに保証会社の利用が一般的であるためです。

しかし、以下のような特定の状況では連帯保証人が必要になることがあります。

- 収入合算をして借入れする場合

収入合算とは、申込者の収入に配偶者や親子などの収入を合算して、住宅ローンを借り入れる方法です。

この場合、収入合算者は連帯保証人となります。

団体信用生命保険(団信)は申込者のみの加入となるため、連帯保証人が死亡したり高度障害になったりした場合でも保険金は支払われません。

- ペアローンを利用する場合

ペアローンとは、配偶者や親子などがそれぞれ主たる申込人として住宅ローンを借り入れる方法です。

この場合、金融機関によっては、双方がお互いの連帯保証人になることがあります。

2人で借りるメリットとデメリット

2人で住宅ローンを利用するときの借り方の違いについてわかったところで、そもそも2人で住宅ローンを利用するメリットやデメリットにはどのようなものがあるかを把握しておきましょう。

メリット

まずメリットから確認しておきましょう。

高額の物件が購入できる

2人で住宅ローンを利用すると高額物件を購入できるようになるので、メリットになります。

- 収入合算による借入限度額の増加

2人で住宅ローンを組む場合、収入合算を行うことができます。

これにより、個々の収入に基づいて計算される借入限度額が増加し、より高額な物件の購入が可能になります。

収入合算では、合算者の年収の2分の1までしか加算できない制約があるのに対して、ペアローンではそれぞれの年収の満額で審査を受けることができるため、借入限度額が上がることが多いです。

なお、住宅金融支援機構の「フラット35」を利用すると、収入合算者となれる基本要件が民間金融機関より緩和され、収入合算者の年収の全額まで収入合算できます。

- 住宅ローン控除の二重利用

夫婦それぞれが住宅ローンを組むことにより、住宅ローン控除をそれぞれが利用できる可能性があります。

これにより、税金の節約が可能となり、結果的に高額な物件の購入に余裕が生まれます。

- 返済負担の分散

2人で住宅ローンを組むことで、返済負担を分散させることができます。

これにより、一人だけが全ての返済を負担するよりも、より大きな金額のローンを組むことが可能になります。

- 金利や返済期間の柔軟な設定

ペアローンを利用することで、夫婦それぞれが異なる金利タイプや返済期間を選択できます。

例えば、一方は固定金利で長期のローンを、もう一方は変動金利で短期のローンを選ぶことができ、それぞれのライフプランやリスク許容度に合わせた返済計画を立てることができます。

これらの理由から、2人で住宅ローンを利用すると、単独でローンを組む場合に比べて、より高額な物件を購入することが可能になるのです。

節税できる

住宅ローン控除とは、住宅ローンを利用して住宅を購入した方が、一定期間にわたって所得税や住民税から一部を控除できる制度です。

具体的には、年末の住宅ローン残高の一定割合が税金から控除され、確定申告を通じて還付されることになります。

この制度の目的は、住宅ローンの金利負担を軽減し、住宅取得を支援することにあります。

控除額や控除期間は、住宅の性能や入居年、年収、借入額などによって異なります。

住宅ローン控除を受けるためには、確定申告が必要です。

控除を受けることができるかどうかは、住宅ローンの条件、住宅の性能、所得額などによって決まりますので、詳細は専門家に相談するか、国税庁のウェブサイトなどで最新の情報を確認することをお勧めします。

夫婦2人で所有できる

住宅ローンを2人で利用すると原則として2人の名義にします。

2人で住宅ローンを借りる際の所有者と贈与税に関して以下の点に注意が必要です。

共働きの夫婦が住宅を購入する場合、購入資金を共同で負担することが一般的です。

この場合夫婦2人名義で所有することになり、これを「共有」といいます。

このとき、実際の購入資金の負担割合と所有権登記の持分割合が異なると、贈与税の問題が生じる可能性があります。

例えば、夫が2,000万円、妻が1,000万円を負担して3,000万円の住宅を購入し、所有権登記を夫婦それぞれの持分を1/2とした場合に贈与税がかかるおそれがあるのです。

実際の負担は夫が2/3、妻が1/3なので実際の負担割合と異なりますね。

この場合、3,000万円の1/2である1,500万円と実際に負担した1,000万円との差額500万円が贈与の対象とみなされます。

住宅ローンを利用する際には、贈与税が課税されないよう、実際の負担割合と持分割合が一致するように注意しましょう。

また、将来の収入減少などにより返済が困難になった場合にも贈与税等の問題が発生する可能性があるため、負担割合・持分割合を決定する際には慎重に行う必要があります。

デメリット

二人で住宅ローンを利用する場合のデメリットには、以下のような点があります。

一方の収入が減った場合、返済の負担が大きくなる

共働きの場合、一方の収入が減少すると、他方に返済の負担が増える可能性があります。

連帯債務の場合は一つのローンを2人で負担していることから、また、連帯保証の場合は主たる債務者が支払困難になると連帯保証人が返済義務を負うことになるからです。

また、ペアローンの場合は2つのローンを別々に負担しているのですが、一方のローン返済を肩代わりして返済すると贈与税がかかるおそれがあります。

一方が亡くなった場合でもローンは残る

団体信用生命保険に加入していても、保障されるのは各契約者のローン金額までです。

そのため、残されたパートナーがローンを引き継ぐことになります。

ペアローンの場合は2つのローンをそれぞれが負担しているので、一方が亡くなったときには亡くなった方のローンは団体信用生命保険で返済されます。

離婚する場合、ローンがリスクになる可能性もある

万が一離婚することになった場合には共同関係の清算を行うことになります。

ペアローンの場合には他方のローンを引き継ぐことが必要です。

連帯債務や連帯保証だと2人の収入を基準にしてローンを組み立てているため(収入合算)、単独ではローンを利用し続けることができない場合もあるでしょう。

また、ペアローンや連帯債務の場合は2人の共有名義になっていることが多いので、財産分与の計算も必要になります。

印紙代・事務手数料などが2倍かかる

ペアローンだと、それぞれに住宅ローンを組むためそれぞれに手数料が発生し、初期費用が増加します。

まとめ

住宅ローンの返済期間は20年~30年にわたることもあり、総じて長期間返済が続きます。

これらのメリットやデメリットを理解し、二人で住宅ローンを組む際には、将来の収入変動や出産や育児などライフイベントを考慮した上で、適切なプランニングが重要です。

また、金融機関や専門家と相談しながら、最適な住宅ローンの形態を選択することをお勧めします。

【監修】宅地建物取引士:大森弘樹

イエステーション南仙台店 店長

大森 弘樹

■経歴

2016年入社

不動産売買営業に携わる。イエステーション全国新人営業マン部門1位を受賞。

■資格

宅地建物取引士

FP技能士

日商簿記二級

この担当者がいる店舗情報

平素は格別のお引き立てをいただき厚くお礼申し上げます。

弊社では下記期間、全店でゴールデンウィーク休業とさせていただきます。

■休業日

期間:2024年5月1日(水)~5日(日)

皆様には大変ご不便をおかけいたしますが、何卒ご理解の程お願い申し上げます。

DX認定取得にあたりご支援いただいた七十七デジタルソリューションズのホームページにて、弊社が事例として掲載されました。

▶記事はこちらからご覧ください

毎月第三火曜日13:00より

FMいわきにて、当社が情報提供するラジオ番組がスタート!

「お家どーする?」

私たちの暮らしの拠点として、家族の成長を見守ってきた大切なおうち。

しかし 家族が巣立ち、暮らしが変わっていく中で、

近年、誰も住まない 空き家が増えています。

この番組では、そんな空き家問題はもちろん、

家や土地の売買や賃貸など 不動産にまつわる様々な情報を

不動産の市況を熟知している、当社の社員がお送りします!

▼▼▼本日のご視聴はこちらから▼▼▼

https://listenradio.jp/

毎月第三火曜日13:00より

FMいわきにて、当社が情報提供するラジオ番組がスタート!

「お家どーする?」

私たちの暮らしの拠点として、家族の成長を見守ってきた大切なおうち。

しかし 家族が巣立ち、暮らしが変わっていく中で、

近年、誰も住まない 空き家が増えています。

この番組では、そんな空き家問題はもちろん、

家や土地の売買や賃貸など 不動産にまつわる様々な情報を

不動産の市況を熟知している、当社の社員がお送りします!

▼▼▼ご視聴はこちらから▼▼▼

https://listenradio.jp/

毎月第三火曜日13:00より

FMいわきにて、当社が情報提供するラジオ番組がスタート!

「お家どーする?」

私たちの暮らしの拠点として、家族の成長を見守ってきた大切なおうち。

しかし 家族が巣立ち、暮らしが変わっていく中で、

近年、誰も住まない 空き家が増えています。

この番組では、そんな空き家問題はもちろん、

家や土地の売買や賃貸など 不動産にまつわる様々な情報を

不動産の市況を熟知している、当社の社員がお送りします!

▼▼▼ご視聴はこちらから▼▼▼

https://listenradio.jp/