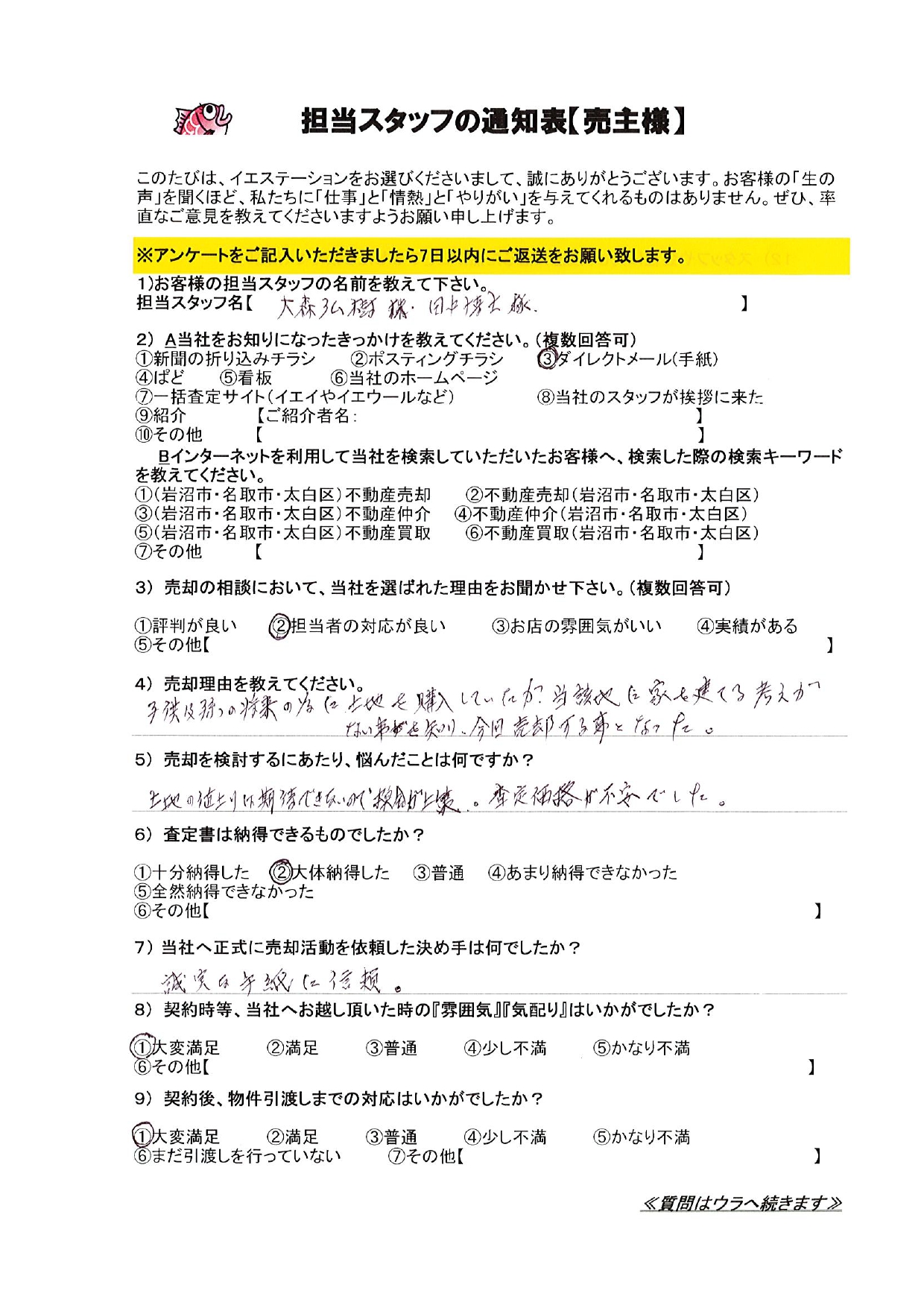

Q1.売却理由を教えてください。

子供又孫の将来のために土地を購入していたが、当該他に家を建てる考えがない事を知り、今回売却をする事となった。

Q2.売却を検討するにあたり、悩んだことは何ですか?

土地の値上がりは期待できないので棉会が上策。査定価格が不安でした。

]]>

]]>

投稿トップ

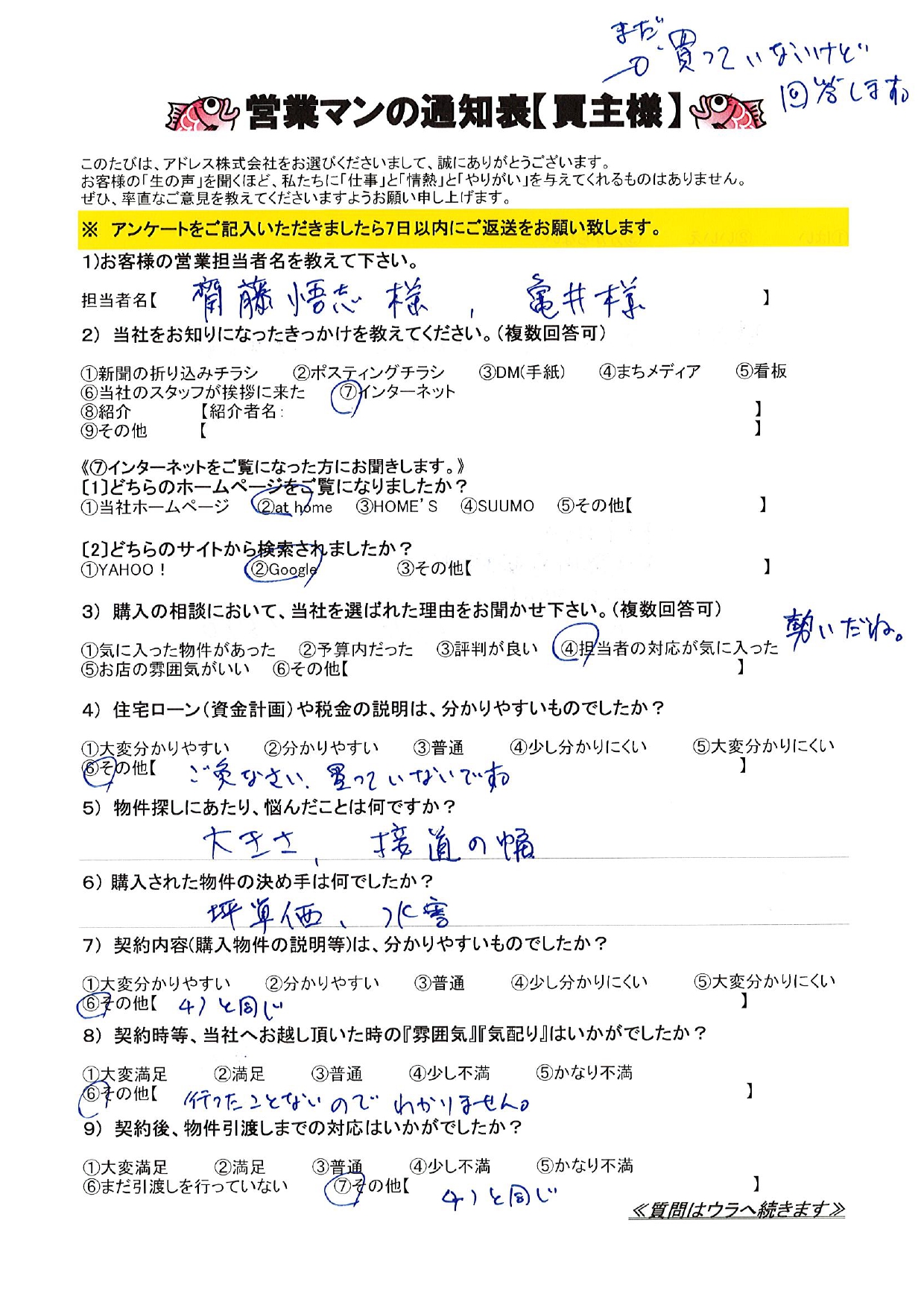

Q1.物件探しにあたり、悩んだことは何ですか?

大きさ、接道の幅

Q2.購入された物件の決め手は何でしたか?

坪単価、水害

]]>

]]>

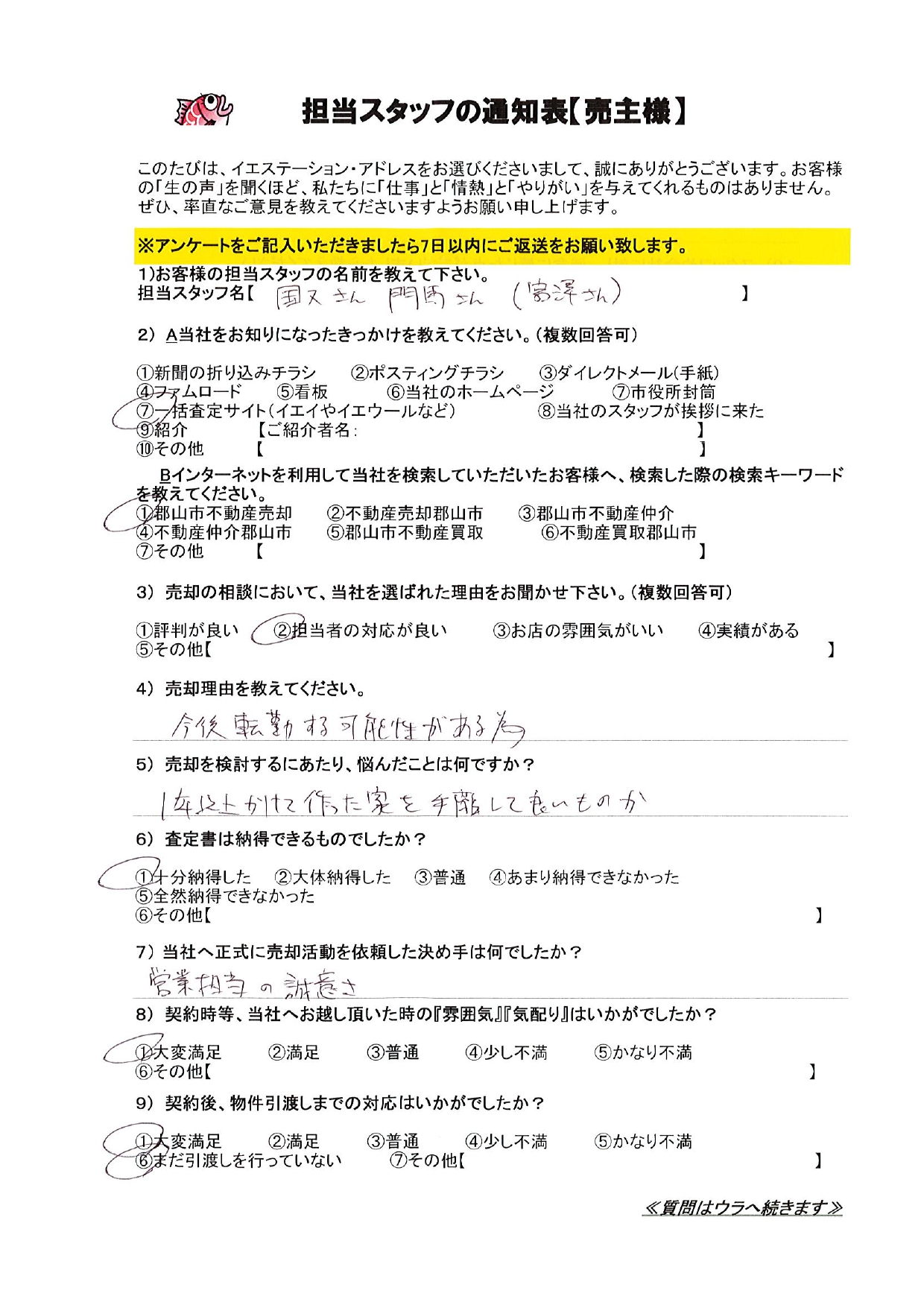

Q1.売却理由を教えてください。

今後転勤する可能性がある為

Q2.売却を検討するにあたり、悩んだことは何ですか?

1年以上かけて作った家を手離して良いものか

]]>

]]>

平素は格別のお引き立てをいただき厚くお礼申し上げます。

弊社では、誠に勝手ながら全店で下記日程を夏季休業とさせていただきます。

■夏季休業期間

2020年8月11日(火) ~ 8月16日(日)

なお、2020年8月17日(月)より通常営業となります。

皆様には大変ご不便をおかけいたしますが、何卒ご理解の程お願い申し上げます。

不動産は買ったとき、売ったとき、そして所有していても税金がかかります。

買ったときの税金は不動産取得税といい、自動的に納税通知書が送られてきます。

所有しているときの税金は固定資産税や都市計画税ですが、これも自動的に納税通知書が届きます。

売ったときの税金は確定申告が必要です。売ったときに利益があっても特例で税金が安くなる制度がありますが、特例を適用するためには確定申告が必要です。

ここでは不動産譲渡所得税の概要や特例措置について解説します。

こんなときは確定申告が必要

不動産を売却した翌年春には確定申告をしなければなりません。

売却により利益があった場合はもちろんですが、損失があった場合も確定申告により、他の所得から損失分を控除できる制度があります。

[確定申告が必要なケース]

| 譲渡所得 | 譲渡所得がある | |

| マイホームの売却 | 特別控除を適用する | |

| 軽減税率を適用する | ||

| 買換え特例を適用する | ||

| 譲渡損失 | マイホームの売却 | 買換える場合の特例 |

| 買換えない場合の特例 | ||

以上のようにマイホームの売却に関しては、特例措置があるので利益の有無にかかわらず、必ずチェックして確定申告すべきどうかを確認するようにしましょう。

譲渡所得の申告

不動産を売却したときに所得(利益)がある場合は確定申告が必要です。確定申告により譲渡所得税を算出し納税しなければなりません。

税率は売却するまでの不動産の所有期間により異なります。

-

-

- 短期譲渡:売った年の1月1日現在で5年以下

- 長期譲渡:売った年の1月1日現在で5年超

-

税率は以下のとおりです。

| 長期譲渡 | 短期譲渡 | |

| 所得税 | 15% | 30% |

| 住民税 | 5% | 9% |

不動産の譲渡所得は「分離課税」といい、他の給与所得や事業所得と区分しなければなりません。事業所得では損失がある場合でも分離して不動産だけの譲渡所得を計算します。

譲渡所得は次の式で計算します。

譲渡所得=売却価格 -(取得費+譲渡費用)- 特別控除額

取得費とは土地や建物を取得したときの代金ですが、建物については「減価償却費」を差し引いた金額になります。また取得したときの仲介手数料も取得費となります。

譲渡費用とは譲渡するために支出した費用で、仲介手数料、測量代、解体費用などをいいます。

特別控除額とは収用の場合の譲渡では5,000万円、マイホームの売却では3,000万円の控除があります。

マイホームの売却益

マイホームを売却した場合も譲渡所得があれば確定申告は必要ですが、特別控除により課税額がゼロになるケースでも申告しなければなりません。特別控除は確定申告によって適用されます。申告しないと適用されず違法行為になってしまいます。

特別控除の適用

譲渡所得から3,000万円を控除することができるのが、特別控除の制度です。

短期・長期にかかわらず3,000万円の控除ができます。ただし次のような条件を満たしたものになります。

-

- 売却の時期などの条件

-

- 自分が住んでいた住宅で、住まなくなった日から丸3年を経過する年の12月31日までに売ること

- 家屋を取り壊した場合は、上記のほかに取り壊しから1年以内に譲渡契約が締結されていること

- 家屋を取り壊したあとは貸駐車場などに使用していないこと

- 災害で住宅が滅失した敷地を売却した場合は、住まなくなってから丸3年を経過する年の12月31日までに売ること

-

- 売却の時期などの条件

-

- 売主に関する条件

売った年の前年か前々年にも以下の特例措置を受けていないこと

-

-

- 3,000万円特別控除の適用

- マイホームの譲渡損失による損益通算や繰越控除の特例

- マイホームの買換え・交換の特例

-

-

- 売った物件や売買契約についての条件

-

- 収用等の場合の特別控除などほかの特例措置を受けていないこと

- 売主と買主が特別な関係でないこと

- 親子や夫婦

- 売った後に同居する親族や内縁関係の人

- 関係のある法人

-

- 売った物件や売買契約についての条件

自分が住んでいた家で、過去3年間に同様の特例措置を受けておらず、第三者に売却した場合はほとんど適用を受けることができます。

また、一定の条件を満たす親などが居住していた住宅を、相続して令和5年末までに売却する場合も3,000万円特別控除が適用できるようになっています。詳しくは『被相続人の居住用財産(空き家)を売ったときの特例』を参照してください。

| 軽減税率の適用

3,000万円控除しても課税所得額が残る場合、以下のように軽減税率を適用することができます。ただし長期譲渡の場合に限ります。

6,000万円を超える部分は通常の長期譲渡所得税率となります。 |

買換え特例

マイホームを売却した場合に上記の3,000万円控除の適用をせずに、買換え特例を適用し譲渡所得課税を繰延べする方法を選択することもできます。

買換え特例が適用できる条件は次のようなものです。

-

-

- 売却をした年の前年から翌年までの3年間に買換えをした

- 売却価格が1億円以下

- 売却した年の1月1日で10年超所有し、10年以上居住していた

-

マイホームの売却損

マイホームを売却したときに売却損があると、その年の所得から損失分を差し引き、所得税を少なくすることができます。ただし長期譲渡の場合に限ります。

-

- マイホームの買換えした場合

売却をした年の前年から翌年までの3年間に買換えをしたときに、買換えで取得した住宅をローンで購入し、年末の時点でローン残高がある場合はその年の所得と損失分を差し引きできます。

-

- マイホームの買換えをしない場合

マイホームの買換えをしないときでも、売却損がありなおかつ売却した住宅のローンが残っていた場合は、ローン残高と売却価格の差額分を限度として、その年の所得から損失分を差し引きできます。

どちらの場合も、その年の所得から控除しきれなかった分については、翌年に繰り越すことが可能です。

気をつけたい取得費の計算

不動産を売却したときの譲渡所得を簡単に表現すると、取得した価格と売却した価格の差です。

取得した価格よりも安く売却した場合は損失がでるのですが、建物は年数が古くなるほど安くなるので、建物の売却はほとんどが安く売却しているはずなのです。

『安く売却したので損失があるから確定申告の必要はない! 』と思いがちですが、税法上の計算ではそのような簡単な話ではありません。

建物の取得費に関しては『不動産売却で必要な費用内訳と支払時期』で解説しましたが、気をつけたいのが次のようなケースです。

不動産を取得した時の契約書や領収書が残っていない・・・場合です。

契約書や領収書がない場合は、確定申告にあたって取得費を証明する書類がなく、取得費を計算することができません。その場合税務上では『譲渡価格の5%』とすることが定められています。

譲渡所得=譲渡価格×95%-譲渡費用-特別控除

取得費が不明な場合の計算式は上のようになり、特別控除がないケースではほとんどの場合、利益がでてしまいますので注意してください。

まとめ

不動産譲渡所得税は不動産を売ったときの税金です。確定申告により課税額が決定します。放っておくと税務署から「お尋ね」がくることもあります。

確定申告の時期は、売った年の翌年2月17日から3月16日までの1ヶ月間です。年の初めに売却した場合は1年後の申告になり、忘れてしまいそうです。

万が一忘れてしまうと、無申告加算税や延滞税が加算されることもあるので気をつけてください。

『ローン残債のある住宅を売却する方法』ですこし紹介した「任意売却」についての解説です。

不動産を売却してもローンの残高分に満たない場合、つまり抵当権の解除がむずかしいと考えられるときにおこなうのが任意売却です。ほとんどは住宅ローンのあるマイホーム売却で利用される手法です。

任意売却が債権回収の手法として利用されるようになったのは、20年以上前からのことで、2009年のリーマンショックにより成立した「中小企業金融円滑化法」の影響もあり、より多く普及するようになりました。

一般的に “競売” との比較によりメリットが論じられることが多く、ここでも同様の視点から特徴をまとめてあります。

通常の売却と同じ手順ですすむ任意売却

任意売却は通常の売却とほとんど同じプロセスで、すすむことが大きなメリットです。

競売の場合は法律にもとづいた強制力のあるものなので、売主にとっては非常に嫌な思いをすることもあります。典型的なことが「執行官による現況調査」です。

事前に訪問日の連絡がきますが、都合が悪くても執行官は「開錠業者」を伴い訪れます。つまり留守の場合は玄関の鍵を開けて入室します。現況をあちこち写真に収め、物件情報として公開されます。

通常の不動産売買では、執行官の調査は「不動産査定」に該当しますが、留守宅に勝手に入ることなどありませんし、室内の写真に関しては公開したくないものは、売主の判断で除外できるものです。

任意売却の手順は次のようにすすみます。

| 手順 | 通常売却との違い |

| 不動産査定 | 通常とまったく変わることはありません |

| 売出し価格の決定 | 債権者の金融機関が判断します |

| 媒介契約締結 | 通常とまったく変わることはありません |

| 販売活動 | 通常とまったく変わることはありません |

| 売出し価格の変更 | 債権者の金融機関が判断します |

| 購入希望者の発見 | 通常とまったく変わることはありません |

| 購入希望者からの値交渉 | 債権者の金融機関が判断します |

| 売渡価格の決定 | 債権者の金融機関が判断します |

| 売買契約 | 通常とまったく変わることはありません |

| 引渡し | 売買代金は受領後債権者に渡ります |

手付金は不動産会社が預かる場合がある

売買契約時には買主から手付金を受領します。手付金はほとんど「解約手付」として受領するもので、引渡し時には売買代金に充当します。

売買代金は売主が形式上受領しますが、全額債権者である金融機関に移管するのです。そのうえで債権者が不動産会社に仲介手数料を支払い、他の清算金などの支払いをおこない原則的に、売買代金から売主が得る金銭はありません。

つまり手付金は最終的には債権者に回収される金銭のため、引渡しまでの期間は不動産会社が預かることがほとんどです。

任意売却には期限がある

通常売却と異なるのが任意売却には期限があることです。

通常の売却では売れるまで2~3年間も販売活動を継続し、苦労の末やっと売り切ることに成功するなどのことがありますが、任意売却は債権者により期限が決められます。

唯一ここがデメリットといえる部分です。

債権者は任意売却をすすめながらも、もう一方「競売」も選択肢として残っています。期限が経過し売れる見込みがなければ並行して競売手続きを進めます。

任意売却が可能な期間は債権者により異なりますが、6ヶ月を経過するとむずかしくなると判断しなければなりません。

仮に競売手続きがすすみ「入札開始」までであれば、任意売却できる可能性は残っていますが、時間的には非常にきびしいものがあります。

また売出し価格は債権者の判断で決まるので、任意売却としては無理な価格設定をされることもあり、 “売りたいのに売れない” といった状況になることもあるのです。

任意売却の前にチャレンジしたいリスケジュール

任意売却は返済が困難になった債務者の救済措置なので、返済能力のある段階では金融機関は応じてくれません。

延滞履歴はまだないが2ヶ月後からは見通しが立たないなどの状況の場合、金融機関にリスケジュールの相談をすることをお勧めします。

| リスケジュールとは

返済額の軽減や返済回数の延長など、返済条件の変更をおこなうことをいいます。 |

リスケジュールが可能になるとマイホームを手放すことを避けられます。任意売却はマイホームを失うことを意味しているので、返済条件の緩和により持ちこたえることができるかもしれません。リスケジュールがうまくいかない場合は、任意売却を選択する考え方が望ましいといえるでしょう。

任意売却は “救済措置” と前述しましたが、延滞履歴が実際に生じてから手続きが開始されます。延滞がおきる前から手続きできるものではありません。

毎月の返済が滞るようになり3ヶ月ほど経過するころに、督促状などが送付されてきます。6ヶ月近くになると「期限の利益の喪失」を通知する文書が届きます。

「期限の利益の喪失」とは、長期の分割で返済できる条件で契約した「金銭消費貸借契約」ですが、一括で返済しなければならなくなることを意味しています。一括で返済できない場合には、保証つき融資の場合は保証会社が「代位弁済」をおこないます。

-

-

- 期限の利益の喪失

- 代位弁済の実行

-

これらの条件が整ってから、正式に任意売却を進めることができるようになります。代位弁済がない場合には、融資した金融機関が抵当権の行使をおこなう条件が整ったときからスタートできるのです。

残債務や引っ越し代はどうなるのか?

任意売却は金融機関にある債務のすべてを清算することはできません。競売であっても同様で債務は残ってしまいます。一般的に競売のほうが売却価格は低下するので、残債は多くなってしまいます。

競売は裁判所による法的処理なので、残債務についてもきびしく請求されることになります。残債務の返済から逃れるために “破産手続き” に進むこともあるのですが、任意売却はすこし状況が変わります。

残債についても話し合いをすることができ、結果的には月々わずかな分割払いで可能になることが多いのです。

競売との比較ではもうひとつ大きな違いがあります。それは引っ越し代についてです。

競売は強制的に売却され強制的に退去させられます。対して任意売却は文字通り “任意” なので、債務者の事情に考慮してもらえる余地が残ります。

金融機関にもよりますが、多くは引っ越し代の捻出を売買代金から認めてくれるケースがあるのです。

まとめ

競売件数は2009年から減少がつづいています。大きな原因は「中小企業金融円滑化法」の影響と考えられますが、リスケジュールが実施されるケースもあれば、任意売却が増加しているとも想像できます。

住宅ローンは非常に長い返済期間が特徴であり、社会や経済環境の変化により、計画通りの返済が困難になることもあります。そのようなときに、リスケジュールや個人再生といった方法もあります。

またマイホームを失うことは辛いことですが、任意売却により一度ローンを整理して、再出発する方法もあるのです。競売だけはできるだけ避ける方法を考えたいものです。

ローン返済中の不動産を売却するには、売買代金で借金の返済が可能かどうか確認しなければなりません。ローンの借入にさいしてはほとんどの場合抵当権が設定されています。

抵当権が設定されたままの不動産を売却することは法的に可能ですが、普通は抵当権を解除してから買主に所有権移転します。なぜなら抵当権は所有権を阻害する効力を持っているからです。

ここでは住宅を売却するさいに必要な、抵当権解除の条件について解説します。

売却理由のバリエーション

不動産に抵当権が設定され残債がある場合のほとんどは住宅ローンです。マイホームの売却は次のような理由やシーンでおこなわれることが多いものです。

-

-

- 別の住宅を購入する為に売却する “買い替え”

- 家族との同居や施設入所による “不動産処分”

- 転勤による “住替え”

- 離婚による “財産分与”

- 遺産分割のために “不動産処分”

- 住宅ローンの返済が滞り借金清算のための “不動産処分”

-

どの理由であれ共通するのは売買代金で残債を返済し、抵当権の解除と抹消登記をおこない買主に引渡すことです。

買い替え住み替えの売却

現在のマイホームを売却し新居を購入する場合、あるいは老人ホームなどに入所することになり、これまでの住まいを売却しようとすることもあります。転勤により住まいを処分することも、これらは「買い替え住み替え」と分類できます。

このケースのなかでむずかしい条件をクリアしなければならないのが「買い替え」です。

『自宅を住み替える買い替える時に知っておきたい賢い方法と手順』で説明したように、現在の住宅を売るタイミングと新しい住宅を購入するタイミングにより、二重ローンや買換えローンが組めるかどうかが問題となるのです。

単に売却するだけであれば、新しい住まいを探し引越しの準備をするなど、あまり売却のタイミングに左右されることなく決めることができます。ただし売却されて売買代金が受領できるまでの期間は、ローンの返済が継続しますので新しい住まいの家賃などを考慮した、家計チェックが必要であることはいうまでもありません。

財産分与と遺産分割

財産分与や遺産分割はそれぞれ財産を取得する人たち全員に対し、取決めしたとおりに財産を分割できる場合、不動産を売却する必要はありません。しかしどうしても不動産を売却し “現金化” しなければ分割できない場合があるのです。

具体的な例を示すと以下のようなことです。

-

-

- 財産分与する元夫婦の全財産が、不動産1千万円、預金5百万円であり、この合計金額を折半する

- 相続権者が3名(配偶者1名、子2名)おり、不動産2千万円、預金1千万円を法定相続する

-

上記の場合は不動産を現金化しなければ財産を分割できず、不動産を売却しなければなりません。

本来は売却したくない不動産という場合もあります。居住中の住宅では残された配偶者が生活していることもあるでしょう、しかし売却せずに財産分割ができなければ止むを得ないことなのです。

ただし、遺産分割の場合は2020年4月から施行された「配偶者居住権」により、法定相続による分割であっても住宅を売らずに済む場合があります。

| 配偶者居住権については、法務省「残された配偶者の居住権を保護するための方策が新設されます。」を参照してください。 |

遺産分割の場合は、残債があり抵当権が設定されているケースは少ないと思われますが、財産分与では「連帯保証」や「連帯債務」に互いがなっているなど、売却してローンの清算が必須といえることもあるのです。

所有権移転に必要な負担の消除

ローンの残債があり抵当権が設定された不動産の売却は、引渡しまでに「所有権の行使を阻害する負担の消除」をしなければなりません。

代表的なものが「抵当権」の設定であり、売主は引渡しまでに抵当権の解除と、登記の抹消を準備しなければなりません。

抵当権解除と抹消登記

抵当権とは債務者が債務不履行した場合、担保とした不動産を売却し債務の履行をおこなえるように、債権者の権利を保全するものです。

抵当権が設定された不動産であっても、買主が承諾すると自由に所有権の移転は可能ですが、抵当権が残ったままの状態で不動産を購入するケースは、ほとんどないといえるでしょう。

抵当権を解除するにはローンの残高全額を一括返済する必要があります。そのうえで「抵当権抹消登記」を申請することができるのです。

抵当権の抹消は融資残高がなくなるといつでもでき、売却により所有権の移転がおこなわれるまで、そのままになっているケースもあります。その場合は登記上抵当権が設定されていても、融資残高がなくなっており実質的に抵当権の効力は失われており、簡単に抹消登記が可能です。

売買金額とローン残高

不動産を売却し残債をきれいに清算するには、売却価格はローン残高よりも高くなくてはなりません。売主は仲介手数料の支払いもあるので、売却価格は次のように考える必要があるのです。

売却価格≧ローン残高+仲介手数料+その他の清算金+譲渡所得税相当分

固定資産税の滞納があり、仮差押え登記がされていることもあります。そのような「その他の清算金」を売買代金から支払うこともあり、必要資金を正確に計算したうえで売却価格を決定しなければなりません。

売却代金からローン残債を完済できない場合は、自己資金を充当するか別の借入金を調達するなどの方法を講じる必要があります。

任意売却とは

住宅ローンの返済がむずかしくなり、担保となっている住宅を売却するしか方法がない場合、売れると予想される価格では住宅ローンの残高に満たない場合があります。

売却できずまた返済もできない場合は、放っておくと金融機関は強制的に売却し融資金の回収を計る「競売」に進んでしまいます。

競売は民事執行法にもとづく債権回収手段であり、ローン残高に満たない価格で落札されても抵当権は解除・抹消できるのです。

競売は売却価格が相場よりかなり下回る傾向があり、金融機関と債務者にとって負担が大きいといえます。そこで相場に近い価格で売却できる可能性の高い、「任意売却」による担保物件の処分方法が広まってきました。

任意売却は法律にもとづくものでなく、債権者である金融機関と債務者である住宅所有者、そして売却の仲介をおこなう不動産会社が連携し、売却価格がローン残高に満たない場合でも抵当権を解除し、売却処分を可能にする方法です。

任意売却の詳細にはついては『任意売却のメリットとデメリットを徹底解説』を参照してください。

まとめ

ローン残債のある場合、売却しても残債をすべて一括返済できない状態では、通常の売却はできません。売却をスタートさせるときには、抵当権の解除が可能かどうかを検討することが重要です。

不動産査定価格がすでに残債を下回る場合は、自己資金の持ち出しができる以外、売却は不可能と考えましょう。またローン返済に困窮するような状態の場合には “任意売却” により、解決する方法があります。

引渡しは不動産売却最後のプロセスであり、代金の受領によって目的が達成されることになります。

不動産は手に取って確認できる商品と異なり、法的根拠にもとづいた登記手続きにより所有権が移転します。そのため売買代金の授受は所有権移転が確実におこなわれることを前提としているのです。

ここでは引渡しと代金決済の手順、そして引渡しに向けて売主が準備すべき書類などについて解説します。

書類の確認と作成

引渡し時に必要な書類には事前に準備するものと、引渡し時に作成する書類があります。引渡し当日は短い時間のなかで記名押印の動作がつづき、あとになって書類の内容がわからなくなることがあります。

事前によく理解しておくようにしてください。

所有権移転登記に必要な書類の確認

引渡しには多くの書類が必要です。詳細は『不動産を売る時に必要な書類と事前準備』で確認いただきますが、売主が準備した書類のなかから、所有権移転に必要な以下の書類を司法書士が確認します。

- 登記済権利証または登記識別情報通知

- 印鑑証明

司法書士の書類確認が終了すると、司法書士が準備した次の書類に記名押印します。

- 登記原因証明情報

- 委任状

その他書類の確認と作成

所有権移転登記に必要な書類以外にもたくさんの書類があります。

重要事項説明時に説明を受けた事項について、添付書類に含まれていない書類については引渡し時に買主に渡します。

建築時の図面や設備機器の取扱説明書、マンションの管理規約や管理組合提出用の書類など、重要な書類も含まれており、ひとつずつ確認し説明しながら引渡しします。

売主が準備する書類以外に、不動産会社は次の3種類の書類を用意することが一般的です。

-

-

- 引渡し確認書

- 清算金日割り計算書

- 代金などの領収書

- 鍵の受領書

-

以上の書類については、売主・買主双方が必要に応じ記名押印します。

売買代金の受領

売買代金の支払いは司法書士が必要書類を確認し、登記申請書類の準備がすべて完了した時点でおこないます。

買主から売主へ、逆に売主から買主へ支払う金銭もあります。

| 売買代金 | 売主 | ⇦ | 買主 |

| 租税公課 | 売主 | ⇦ | 買主 |

| 管理費・修繕積立金 | 売主 | ⇦ | 買主 |

| 家賃・敷金 | 売主 | ⇨ | 買主 |

| 電柱敷地料 | 売主 | ⇨ | 買主 |

| 温泉権利金 | 売主 | ⇦ | 買主 |

代金の授受は基本的に “現金” とされていたのは、ずいぶん昔の話で、現在は銀行口座間の振替または振込が安全であり、キャッシュレスでおこなわれるのがほとんどです。

ほかには保証小切手による方法もありますが、 “偽造” というリスクを考えると、銀行口座間での移動が間違いありません。

売主と買主が同一銀行に口座がある場合には、出金・入金を同時に手続きすることにより、あまり時間をかけず処理できますが、銀行が異なる場合は振込でおこなうことになります。

振込は売主口座に代金が振り込まれるのを待たなければなりません。

売買代金の支払いがおこなわれ、売主の銀行口座に着金確認できた時点で、司法書士は登記申請をおこなうため法務局に向かいます。申請手続きは引渡し当日におこなわなければなりません。

また、司法書士への登記費用の支払いは、このときに買主がおこないます。

引渡し時の登記手続き

所有権移転登記申請の手続きは売主の義務であり、代理人として司法書士が委任を受けおこなうことになります。その意味で売主には “申請手続きの完了” を確認する必要があるので、司法書士に同行し確認するケースも稀ですがあり得ることです。

決済・引渡し手続きは、金融機関の打合せコーナーや会議室を利用しておこなうことが多いのですが、司法書士が法務局に向かったあとは、仲介手数料の支払いや、買主が売主から聞いておきたいことなどについて話し合われる時間にすることがほとんどです。

登記申請手続きの完了確認は、「登記書類受領書」の交付によりのちに確認することができるので、司法書士に任せたままでかまいません。

所有権移転登記のさいには、次のようにその他の登記手続きも同時におこなうことが多いです。

所有権移転登記以外の登記申請

売主が借りていた融資金は売買代金により完済するか、事前に完済されているので抵当権抹消登記をおこないます。抹消登記に必要な書類は融資を受けていた金融機関が準備し、司法書士が書類一式を預かり所有権移転登記申請と同時に申請します。

物件が中古住宅などの場合は買主が住宅ローンを利用することが多く、買主に融資をおこなう金融機関の抵当権設定も必要になります。

以上のように所有権移転以外の登記申請もこのとき同時におこないます。また、所有権移転登記申請前におこなわなければならない登記もあり、以下のような登記は売主が事前に登記を済ませておかなければなりません。

-

- 地目変更登記

住宅が建っていても地目が「原野」や「雑種地」のままになっている場合は、事前に地目変更登記が必要です。

-

- 土地の分筆・合筆登記

土地を分割して売却する場合や、細かく分割されている土地を1筆に合筆する場合は、それぞれの登記が必要です。

-

- 滅失登記

古い建物が建っている土地を「更地渡し」条件で売却する場合は、引渡しまえに建物を解体し滅失登記を済ませなければなりません。

まとめ

引渡しの手続きはおよそ1時間程度のものです。書類の確認・作成は主に司法書士が主導しますが、売主買主が相互に引渡し確認をおこなう重要な書類もあります。

売買代金の受領方法はいくつかありますが、できるだけ安全な方法を選択するようにしたいです。

また仲介する不動産会社の役割はここで終了します。

以後、売主は翌年の確定申告時期にあわせ、譲渡所得計算の準備などをおこなうことになります。

不動産売却に関する情報をインターネットで調べていると、「仲介料無料」というキャッチコピーを目にすることが多くなりました。

不動産仲介は仲介手数料が唯一の収入です。収入源をゼロにするというサービスはビジネスとして成り立つものなのでしょうか? 仲介料無料は売主としても無関心ではいられないことです。

ここでは仲介料無料で仲介業務が可能になるしくみと、売主にとってのメリットを探ってみます。

仲介手数料のしくみ

仲介手数料を不動産会社の立場からみると、次の2つのパターンがあります。

[両手手数料]

売主から売却を依頼された不動産会社が買主を探しだし、買主からも仲介手数料を受領できるパターンを「両手」といいます。

[片手手数料]

売主から売却を依頼された不動産会社は売主から仲介手数料を受け取り、買主から買付を依頼された不動産会社が買主から仲介手数料を受領するパターンを「片手」といいます。

仲介手数料は上限金額が宅地建物取引業法で定められていますが、下限はありません。極端にいうとゼロでもかまわないことになっています。

売却を依頼された不動産会社には手数料を受け取るシチュエーションとして、次のようなバリエーションがあります。

|

売主 |

買主 | |

| 両手の場合 | 受取る | 受取る |

| 受取る | 無料 | |

| 無料 | 受取る | |

| 片手の場合 | 受取る | ― |

買主側に仲介する不動産会社が存在する片手の場合は、売主からの手数料がゼロになると無収入になりますが、両手の場合はうえのように3つの方法を選択できるのです。

売主と買主の両方から受取るのはオーソドックスですが、買主から手数料を受領できる場合は売主からの手数料をゼロにする、あるいは半額にするなど、売却依頼を受けやすくする方法を営業方法として採用することがあるのです。

あるいは売主からは普通に手数料を受取りますが、買主からはゼロや半分にするなど、買主をみつけやすくする方法を採用することもあるでしょう。

両手手数料のパターンが描けるからこそ、不動産会社が採り得る「手数料無料」の営業戦略といえるのです。

手数料無料の不動産会社は信用できるのか?

以上のように不動産会社が打ち出す「手数料無料」は、けっして無謀な方法でもなく不自然なものでもありません。

平成29年までの土地売却件数をみると、リーマンショックを過ぎて回復傾向はみられますが、微増という傾向がみてとれます。

土地建物の所有権移転登記個数でも横ばいという傾向がみられます。

引用:公益財団法人不動産流通推進センター「2020不動産業統計集 3不動産流通」

他の業界でも同様ですが不動産仲介業界でも、大手企業への物件集中傾向がみられ、中小零細の不動産会社が売却物件を増加させる方法として、仲介手数料無料をインセンティブとして捉えるのは理解できることなのです。

手数料無料とする場合は、客付け会社だけが頑張って元付け会社はなにもしないとう、「元付け特権」は成立しません。そのため真剣に仲介活動を頑張ることが期待でき、早めに売りたい場合など効果が期待できそうです。

宅建業者数の増加による競争激化

手数料を不動産会社が自ら下げるようなことは、以前は考えられませんでした。あり得ないことが現在起こっています。理由として宅建業者の増加がひとつの要因と考えられます。

平成25年度までは減少傾向がつづいた宅建業者数は平成25年度末から上昇に転じ、法人業者にしぼると平成26年から令和元年までで、約7%の増加がみられるのです。

企業規模の小さな事業所割合が高く、全業者数に占める4人以下の規模事業者は84.2%にもおよびます。

出典:一般財団法人不動産適正取引機構「令和元年度末 宅建業者と宅地建物取引士の統計について」

加えて前述したように仲介物件は大手に集中する傾向があります。知名度が高く広告宣伝に多額の費用をかけられる強みがあるからでしょう。

売主としては仲介手数料を普通に受け取る会社を選ぶか、無料や半額になる可能性のある会社を選ぶか悩むところだと思います。

仮に無料や半額になるからといって、手を抜いた仕事をするとか真面目に取り組まないなどのことはありません。何故なら仲介業は成功報酬だからです。

またどの会社も宅建業法にもとづいた免許を受けていますので、法律にしたがった業務内容であることに変わりはありません。

重要なことは、ある程度の期間をつき合うことになる会社です。相談しやすく頼りになりそうな会社や担当者を選ぶことに尽きるでしょう。

売主にとって何の意味もない仲介手数料無料

仲介料無料をアピールする会社のなかには、買主にとって無料ですが売主にとっては絶対に無料にならないケースもあります。

それは売主が不動産会社である物件を販売しているケースです。

仲介する会社は、売主会社からの仲介手数料だけでビジネスをし、買主の手数料をゼロにすることにより、購入しやすくしているのです。

また媒介ではなく代理による取引の場合は、売主会社から受取る手数料は通常の倍になるので、仲介会社にとっては両手手数料と同じ報酬であり損をすることはありません。

インターネット広告で “手数料無料” とうたっている場合、このような買主だけが無料ケースもあるので確認してください。

両手手数料からエージェント制への転換

アメリカの不動産業界では「両手仲介」は禁止されています。

日本においても両手仲介を禁止しようという国会での動きがありました。しかし業界とくに大手仲介不動産会社の抵抗もあり、立ち消えとなっています。

両手仲介はいわば、弁護士が争っている双方の代理人を一人で務めるようなもので、 “利益相反” にあたると指摘されています。

アメリカでは必ず売主と買主に、別な不動産会社が代理人やアドバイザーとして関り、不動産取引がおこなわれる「エージェント制」になっているといわれます。

|

なお両手仲介は “囲い込み” の原因ともいわれており、いろいろ議論がされています。 囲い込みについては 『不動産を早く売るための方法と高く売る方法の違い』を参照してください。 |

日本においてもエージェント制が定着するようになると、「囲い込み」や業界用語として知られる「干す・値こなし」などの悪弊がなくなり、売主にとっては透明性の高い不動産売却が可能になると考えられるのです。ただし仲介無料といった変則的なサービスは、なくなる可能性はあるのでしょう。

まとめ

仲介手数料無料の不動産仲介について解説しました。3%程度の手数料ですが、間違いのないトラブルのおこらない不動産取引には必要なコストでもあります。取引のしくみのうえで “仲介料無料” となるケースも実際にあることですが、「無料」にこだわり業者選択をおこなうのは本末転倒になりかねません。

仲介を依頼する不動産会社の選択は、信頼性を最優先することが重要です。

不動産を売却するとき売主が負担しなければならない費用があります。

売却代金から払うことができる費用と、事前に費用を準備しなければならない場合もあり、売却スタート時点で資金計画を立てておかなくてはなりません。

ここでは契約時または引渡し前に必要な費用と、引渡し以降に必要な費用に区分して解説します。

引渡し前に必要な費用

契約時または引渡しまでに必要になる費用について解説します。なかには支払先との協議により引渡し時に合わせることができる費用もあります。

印紙代

売買契約書には印紙を貼付しなければならないと「印紙税法」で定められています。

また現在は「軽減税」が適用できるので下表で確認してください。

| 売買金額 | 印紙税 | 軽減税 |

| 1万円未満 | 非課税 | |

| 1万円以上10万円以下 | 200円 | |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1千円 | 500円 |

| 100万円を超え500万円以下 | 2千円 | 1千円 |

| 500万円を超え1千万円以下 | 1万円 | 5千円 |

| 1千万円を超え5千万円以下 | 2万円 | 1万円 |

| 5千万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

| 5億円を超え10億円以下 | 20万円 | 16万円 |

| 10億円を超え50億円以下 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

| 契約金額の記載のないもの | 200円 |

印紙代は売買契約締結時に支払うのが一般的です。

測量代

土地の境界明示は売主の義務であり、引渡しまでに筆界を探しださなければなりません。境界が明確でない場合や、土地測量図では寸法が不明確な場合があり、確定測量または現況測量をおこなう必要があります。

確定測量は隣接地所有者の立会いと同意が必要なものであり、現況測量は立会い同意のない測量です。確定測量が望ましいのですが、時間と費用がかかるため買主の承諾を得て現況測量でおこなうこともあります。

測量の精度そのものはどちらも同じであって、隣接地所有者との「筆界確認書」のない状態の測量図が現況測量図になります。

隣接地所有者は民間の私有地ばかりでなく、道路などの公有地もあり筆界確認には面倒な手続きも必要になってくるのです。

測量代の支払い時期は測量会社との取決めにより、測量が完了したときから引渡しにより売却代金を受け取るまでの都合のよいときになります。

建物解体費用

古い建物がある土地の売却では、建物を事前に解体し更地で販売するケースと、更地渡しを条件にして売買契約締結後から引渡しまでの期間に解体するケースがあります。

解体工事の支払い条件は工事業者との協議によりますが、資金的にむずかしい場合は更地渡しで進めることになるのが一般的です。

更地渡しでは解体工事後に建物の抹消登記を完了させる必要もあり、工事のスケジュールと支払条件の調整はしっかりやっておく必要があります。

解体工事の業者選択は不動産会社に相談することも重要なことです。

引っ越し費用

居住中の不動産を売却するときには必ず引越し費用がかかります。

買い替えをともなう住み替えの場合は、仮住まいに一度引っ越し新居が決まったらさらに引っ越すなど、2回の引越しが必要な場合があります。

引越し時期によっては通常料金の3~4倍になることもあり、販売活動が進み売却の目途が立ちそうになったら、早めに見積りを依頼し準備をしなければなりません。引っ越し費用は引っ越し当日の荷物搬出時が一般的ですので、引渡し前に費用の準備をする必要があります。

また任意売却では、引っ越し費用を売却代金から補填することが認められる場合、早い時期に見積りを提出してもらい債権者の了解をとっておくことが必要です。さらに、引っ越し費用を認めたとしても、引っ越し代金の支払いは引渡し前となり、どうしても資金の準備が必要になってしまいます。

不動産会社のなかには立て替えサービスをおこなうケースもあるので、相談をしてください。

仲介手数料

仲介手数料は宅地建物取引業法で定められています。手数料の計算は以下の表のとおりです。

| 売買価格の200万円までの部分 | 5% |

| 200万円超400万円以下の部分 | 4% |

| 400万円超の部分 | 3% |

うえの計算方法では200万円までの部分、200万円~400万円の部分、そして400万円を超えた部分と区分して計算しなければならないので、一般的には次式により計算します。

-

-

- 売買価格が200万円までの場合:売買金額×5%

- 売買価格が200万円~400万円以下の場合:売買金額×4%+2万円

- 売買価格が400万円超の場合:売買金額×3%+6万円

-

仲介手数料の支払い時期は引渡し時に一括するケースが多いですが、売買契約時に50%を支払うこともできます。

抵当権抹消やその他登記費用

売却不動産には抵当権などの権利設定されている場合があり、引渡し時にはこれらの所有権を阻害する負担を除かなければなりません。具体的には抵当権解除と抹消登記をする必要があります。

一般的には引渡し時に所有権移転登記申請と同時に申請しますが、事前に抹消登記をおこなうこともできます。

登録免許税は1件1,000円と高いものではありません。そのほか司法書士報酬が若干必要です。

売主の現住所と登記上の住所が異なる場合もあります。登記上の住所は一度現住所に変更したうえで所有権移転をおこないます。

住所変更の登録免許税も1件1,000円で、若干の司法書士報酬が必要です。

登記費用は引渡し時に支払うのが一般的です。

譲渡所得税

不動産を売却した翌年の確定申告で、譲渡所得の申告をしなければなりません。

売買金額から取得費と売却費用や控除額を差し引き利益が残る場合に申告しますが、利益がない場合は申告の必要はありません。

計算式は以下のとおりです。

譲渡所得=売買金額-取得費-売却費用-特別控除額

*特別控除により所得がない場合でも申告が必要です。

売却した不動産の所有期間が5年以下か5年超かにより税率が変わり、次のようになります。

| 長期譲渡 | 短期譲渡 | |

| 所得税 | 15% | 30% |

| 住民税 | 5% | 9% |

納税期限は確定申告後に送付されてくる納税通知書に記載されています。

取得費の計算

取得費とは売却する不動産を取得したときの金額です。相続により取得した不動産は被相続人が取得したときの金額になります。

土地の場合は取得時の金額を計算しますが、建物は建物取得時の金額から減価償却費を差し引いた残りが「取得費」になります。

建物取得時の取得費×0.9×償却率×経過年数=減価償却費

建物取得費=建物取得時の取得費-減価償却費

償却率は以下の表から求めます。

| 構造 | 償却率 |

| 木造 | 0.031 |

| 木骨モルタル | 0.034 |

| (鉄骨)鉄筋コンクリート | 0.015 |

| 金属造(肉厚3㎜以下) | 0.036 |

| 金属造(肉厚3㎜超4㎜以下) | 0.025 |

譲渡所得税の特別控除

譲渡所得税を計算するさい、売却金額から取得費や売却費用とともに次のケースに該当する場合、規定額を控除できます。

-

-

- 公共事業のために土地収用法などにもとづき土地・建物を売却した場合には、最高5,000万円の控除ができます。また、売却した代金で代替の土地建物を購入した場合は、譲渡所得税を繰延する制度を使うことも可能です。

- マイホーム(居住用資産)を売却した場合には、3,000万円の控除ができます。

-

このほか土地の売却に際し、特例的に特別控除が適用されるケースがありますので、国税庁のウェブサイトで確認してください。

まとめ

売主にとって必要な費用は最終的に売却代金から充当できるのですが、引渡し前に資金の準備をする必要がある費用として、測量代、建物解体費用、引っ越し代などがあります。事前に見積りをとり計画的に進めなければなりません。

また相手先によっては、引渡し時の支払いとすることも可能な費用もあります。

譲渡所得税が課税される場合には、期日までに確定申告し納税資金を準備しておく必要もあるでしょう。また特別控除の適用は確定申告が必要なので、忘れないようにしたいものです。

不動産を売買し引渡しをおこなうには、売買代金以外にも売主・買主との間で清算をし、売主から買主へ引き継ぐお金があります。また売買契約時にはほとんどの場合、手付金が授受されますが手付は売買代金の一部ではありません。

不動産売買契約において売買代金以外に授受される金銭とはなにか? 重要事項説明で必ず説明されるお金の目的と金額について解説します。

手付金

手付金は売買代金と異なるため、「売買代金以外に授受される金銭」に該当します。

手付金は売買契約時に買主が売主に交付する金銭ですが、売買代金と異なるといわれると違和感をもつかもしれません。『売買契約時に受け取る手付金の意味と目的』で説明したように手付金は代金の一部として受領するものではなく、契約が解除されることなく引渡しに至った場合に、代金の一部として充当されます。

つまり引渡しまでは “代金の一部ではない” ことを理解しておいてください。

また、手付金額について売主が不動産会社ではない場合は制限がなく、売主と買主の合意により金額を決めることができますし、場合によっては手付金がゼロの契約もあります。

一方、手付金額が売買代金の1%など少額な手付になることもあります。この場合、解約手付として授受するのであれば少額でも手付解除は有効であり、 “解除されやすい” という面があることをつけ加えておきます。

公租公課の清算

不動産売買で代金以外に授受される金銭として一般的なのが、固定資産税と都市計画税です。

固定資産税は課税標準額に1.3%の税率で計算される市区町村税、都市計画税は課税標準額に0.4%の税率で計算される市区町村税です。

1月1日時点の所有者に納税義務があり、毎年4月~5月に納税通知書が届くようになっています。

不動産売買では税金の負担を、引渡し日を境に売主と買主が分担することが一般的です。

-

-

- 1月1日から引渡日の前日までが売主負担

- 引渡し日から12月31日までを買主負担

-

とすることが多いのですが、売主が法人で決算期が3月末の場合、起算日を4月1日とすることもあります。

納税通知書が4月以降になるため、1月から4月までの期間で引き渡しがある場合、当年度の税額が確定していないケースがあります。そのため前年度の税額により日割り計算をし精算することが多いです。

なお上記清算金に対し、国税庁は譲渡による収入金額であるとしていますので覚えておきましょう。

参照:国税庁「未経過固定資産税等に相当する額の支払を受けた場合」

管理費と修繕積立金

区分所有マンションの売買では、必ず清算する金銭に「管理費と修繕積立金」があります。

売主は毎月、管理組合にこれらの費用を支払っていますが、翌月分を当月中に支払っているケースや、当月分を当月初めに支払っているケースがあります。

引渡し時には日割り計算による清算が必要です。

管理費・修繕積立金については売主が滞納しているケースもあります。これら費用の支払い義務は買主に承継されるため、必ず決済・引渡し時に滞納の解消がおこなわれるよう、仲介する不動産会社は確認しなければなりません。

重要事項説明では説明義務のある項目でもあり、仲介会社の調査不足により滞納の事実や滞納額が不明だった場合、仲介会社の債務不履行が指摘された裁判事例もあるのです。

家賃・共益費と敷金

賃貸物件の売買では家賃・共益費・管理費など毎月の収入の日割り分と、預かり金である敷金が売主から買主に引渡される金額になります。

引渡し日を境に引渡し日前日までが売主の収入となり、引渡し日以降は買主の収入となります。また敷金は入居者の退去時に買主から返還する預り金なので、引渡し時点で売主が預かっている敷金全額が買主に移管されます。

滞納家賃に関しても同様の考え方なので、引渡し時点において滞納のある入居者については、引渡し日前日までの賃料が買主のもとに入金された場合は、後日買主から売主に送金することが必要になるのです。

礼金を売主が受領している場合もありますが、礼金は賃貸借契約締結に対し入居者が支払う “お礼” の意味があり、売主が100%受取ってよい収入です。清算対象にはなりません。

電柱敷地料と線下補償料

電力会社の電柱が敷地内にある場合や、高圧線が敷地上空を通っている場合には、電力会社との契約により電柱敷地料や線下補償料を受け取っています。

高圧線の場合には「地役権」が登記されていると、一括で補償料を受け取っているケースが多いのですが、一部を年払いで受け取っていることもあります。

一括で受け取っている場合は、その時期はかなり過去のことでもありますし、高圧線下の土地ということで売買価格にも反映されており、買主に対して一括補償料を按分する必要はありません。

しかし、年払いなどで受け取っている敷地料や線下補償料については清算の必要があり、引渡し日を境に日割り計算により清算します。3年分前払いされているケースもあり、売主は受領記録を保管しておく必要があるのです。

温泉権利金

温泉つき分譲地など、温泉を利用できる地域では「温泉権」が設定されています。不動産の取引とともに売買対象になり得る権利で、なおかつ不動産に付随するものではなく別個の権利です。

売主は不動産価格と別に温泉権価格を決めることができ、温泉権の売買として代金が授受されます。

なお、温泉権には次のような種類があり、一般的に温泉つき分譲地や温泉つきマンションの場合は「分湯権」をいうことが多いようです。

| 湯口権 | 温泉を汲み上げる権利 |

| 引湯権 | 源泉から引き湯して利用する権利 |

| 分湯権 | 引湯権者から温泉を分けてもらえる権利 |

温泉の使用料金は売主が使用していた期間までの負担分は、水道料金と同様に温泉管理者との間で使用料金を確定し清算しなければなりません。

まとめ

売買代金以外にも売主・買主間でやり取りするお金について解説しました。

これらの清算やお金の移管は引渡し時におこないます。

とくに固定資産税・都市計画税は清算したとしても、その年度分の支払い義務は売主にあります。忘れず年度内に納めるようにしましょう。