農地の売却方法と知っておきたい税金のこと

「高齢になったから農業をやめたいので農地を売却したい」

「親から相続した農地を売却したい」

など、農地の売却を考えている方はご注意ください。

農地を売却するには一定の条件があります。

また、農地相続で税金の特例により猶予を受けているときにも注意が必要です。

この記事では、農地を売却する方法、農地を売却するときに特に気をつけてほしい税金のことについて解説します。

農地を売却する2つの方法

農地を売却する方法は大きくわけて次の2つあります。

● 農地以外にしてから売却

● 農地のまま売却

○ 農地とするために売却

○ 農地以外にするために売却

気をつけなければならないのは、いずれの方法でも農業委員会の許可または届出が必要なことです。

農地法によって農地の転用に制限が定められているからです。

農地以外にしてから売却

農地を廃止して、駐車場や資材置き場など農地以外の用途にしたうえで売却する方法です。

農地でなくなれば農地法の規制がなくなるので売却は自由にできるようになります。

農地のまま売却

農地のまま売却することもできますが、購入者が農業を続ける場合とそれ以外に利用する場合とで許可の要件が異なります。

〇農地として利用するために売却

農地を農地として利用するために売却するには、購入者が農業を営むことが条件になります。

そのため農業をしている実態や営農計画などを説明する資料の提出が必要で、現在購入者が所有している土地を含めて売却する土地の下限面積が定められるなど様々な条件があります。

〇農地以外にするために売却

農地以外に転用するために売却するときには、その土地がある場所が農地以外に転用してよい区域かどうかを判断されます。

また、転用したために近くの農地に悪影響がないか、購入者に転用する資金力があるかなどが審査されます。

農業委員会の許可または届け出が必要

上記のような条件は農地法に規定されています。

農業委員会の許可または届出は売買契約成立の要件になっています。

許可又は届出前に売買契約をすることは可能ですが、条件付の契約であり、許可または届出が完了していなければ例え売買代金を支払ったとしても有効に所有権が移転しません。

また、売買契約をした買主の地位を保全するために所有権移転の仮登記をすることもできます。

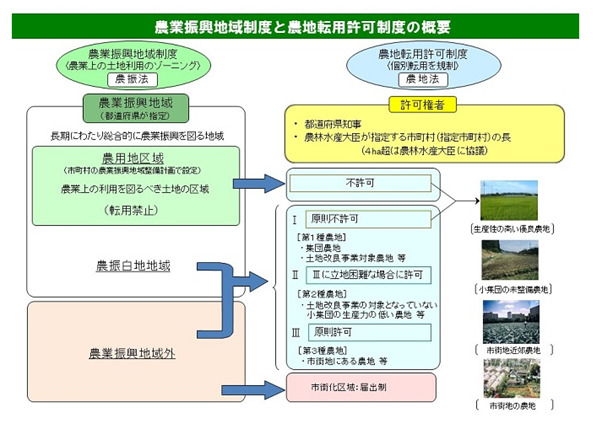

立地基準

許可または届出の場所的な要件として立地基準があります。

その農地がどこにあるかによって、許可・不許可が決定されることになります。

農業委員会の手続き

農業委員会は農地などの利用の最適化を推進することを目的に、原則として市町村に1つずつ設置される行政委員会です。

農業委員会が農地の売買などについての許可または届出事務を担当しており、都道府県知事または指定市町村長が許可・不許可の裁定を行います。

届出

上記の立地基準により、市街化区域であれば許可は不要で届出をすれば売却できます。

各農業委員会によって届出受付の締切日が設けられており、締切日に応じて届出の受理書が交付されます。

この受理書は売買による所有権移転登記にも必要ですから、一般的には受理書を受け取った後に売買代金の授受を行い農地の引渡しを行います。

許可

許可基準には立地基準と一般基準とがあります。

〇立地基準

まず立地基準により許可・不許可が判断されます。

売却しようとする農地がどの区域にあるかによって許可・不許可が決まります。

● 農用地区域内

● 甲種農地

● 第1種農地

は生産性が高い優良農地として原則許可されません。

● 第2種農地

は小集団の未整備農地や市街地の近郊にある農地のことをいい、第3種農地に立地困難な場合などに許可されることがあります。

● 第3種農地

は市街地にある農地のことをいい、原則的に転用が許可されます。

〇一般基準

一般基準とは以下の基準であり、購入者の資質や転用後に周辺農地に悪影響がないかどうかが審査されます。

● 転用の確実性

● 周辺農地への被害防除

● 農地利用の集積に支障

転用の確実性とは、購入者の資金力、宅地開発など他の法令の許認可が確実に見込まれるか、関係当事者の同意が得られるのか、などが問題になります。

農地を農地以外に転用することで、水質汚染や農地の給排水に悪影響があるなど周辺農地に被害が及ばないような対策をきちんとするかどうかが重要視されます。

許可

以下の書類などを添付して、土地がある市町村の農業委員会を経由して都道府県知事(又は指定市町村長)に許可申請を行います。

● 法⼈の場合は法人の定款・寄附⾏為の写し、⼜は法⼈の登記事項証明書

● ⼟地の位置がわかる地図

● ⼟地の登記事項証明書

● 申請⼟地に設置予定の建物その他の施設及びこれらの施設を利⽤するため必要な道路、⽤排⽔施設その他の施設の位置がわかる配置図

● 資⾦計画に基づいて事業を実施する資⼒・信⽤があることを証する書⾯

● 申請に係る農地を転⽤する⾏為の妨げとなる権利を有する者がある場合には、その同意があったことの証明書類

● 申請⼟地が⼟地改良区の地区内にある場合には、その⼟地改良区の意⾒書

農地の売却は税金にも注意

農地を売却して利益がでれば譲渡所得税が発生するほか、農地相続による相続税の支払い猶予などを受けている場合には猶予を受けられなくなるので注意しましょう。

譲渡所得税

不動産譲渡所得税は下記のように所有期間によって税率が異なります。

農地の場合は先祖代々相続して引き継いだものが多いですが、この場合最初の所有者が取得した時から所有期間が計算されます。

売却する所有者が相続した時点から起算するものではありません。

| 譲渡所得税 | 住民税 | 復興税 | 合計(%) | |

| 5年以内 | 30 | 9 | 0.63 | 39.63 |

| 5年超 | 15 | 5 | 0.315 | 20.315 |

農地売却の控除

農地を売却した場合に以下の場合は特別控除を受けられます。

| 控除額 | 摘要例 | |

| 農地利用目的で譲渡 | 800万円 | 農業委員会のあっせん等により譲渡した場合など |

| 〃 | 1,500万円 | 農地中間管理機構に譲渡した場合 |

| 転用目的で譲渡 | 5,000万円 | 収用などによる売却 |

農地相続の特例がなくなることに注意

農地を相続したときには、一定の場合相続税の納税を猶予されます。

No.4147 農業相続人が農地等を相続した場合の納税猶予の特例|国税庁

しかし、この特例は相続人が農業を引き続いて営むことが要件になっているため、農地を譲渡すれば猶予されなくなり納税猶予されていた相続税を支払うことになるので注意しましょう。