契約時に買主が支払う手付金には3つの意味があり、売主は受取るお金の性格を正しく理解しておく必要があります。

また売買契約はキャンセルされることもあり、その場合手付の意味によって契約解除の方法が変わってくるのです。

ここでは手付金に関する契約上の注意点について解説します。

手付の意味は3種類

手付の目的はほとんどの場合「解約手付」として授受されますが、3種類の意味があります。いずれも買主が売主に支払うものです。

-

- 証約手付

契約が成立した証として支払います。

-

- 解約手付

契約解除権を留保するために支払い、買主は支払った手付を放棄することにより、売主は手付の倍額を買主に支払うことで解除できます。

-

- 違約手付

買主に債務不履行があった場合は違約金として没収され、売主に債務不履行があった場合は違約金として手付の倍額を支払います。

『倍返し』という言葉がありますが、売主から解約するときに「解約手付」として受領した場合のことを表現しています。

売主・買主の双方の合意によっては「証約手付」としても、あるいは「違約手付」として受領することもできます。その場合、契約書には手付の種類を明記する必要があるのです。

手付金額の制限

購入希望者が現われ売買価格や条件も合意し、いよいよ売買契約の準備に入ると不動産会社は買主に対し「手付金はいくら用意されますか? 」と質問し、買主からは「いくら払うのですか? 」と逆に質問されます。

手付金に制限は特にありません。ただし売主が不動産会社の場合は制限がありますが、詳細についてここでは省略します。

手付は前述したように「解約手付」とすることが多く、売主・買主それぞれ『もしも解約されたら? 』あるいは『もしもキャンセルしたくなったら? 』などのケースを想定すると、都合のよい手付金額を考えることができます。

売主の立場で手付金額を考える

売主の立場では2つのパターンで手付金額を考えます。

-

-

- 買主の気が変わりキャンセルされては困る

- 売買価格に納得したが、もっと高く買う可能性のある客がおり、キャンセルするかもしれない

このようなパターンですが、次のように金額の高低を判断できます。

-

-

- 手付金額を高くすると買主はキャンセルしづらい

- キャンセルする場合を考え、手付金を少なくしよう

ただし、手付金を支払うのは買主なので、売主の希望をとおすことはむずかしいものです。

では、逆の立場になって買主はどのように考えるのでしょう。

買主の立場で手付金額を考える

-

-

- 売主の気が変わってキャンセルされないようにしたい

- 他の物件も気になっていて、もしかしたら物件を変更するかもしれない

買主の立場になるとこのようなパターンが考えられます。

ただし買主が自己資金で買受けできる場合以外は、多額の手付金支払いはむずかしいもので、一般的に5%~10%が妥当な手付金額と考えられます。

たとえ5%といっても買主にとっては大きな金額でもあり、売主からみた場合簡単にキャンセルされるような金額とはいえず、逆に10%以上を支払いたいという買主の意向を無視して、少なくしようとする売主の姿勢も疑問があります。

手付金額については買主の意向を優先するのが、自然な契約の形と考えたいものです。

手付金0の契約は有効?

買主によっては手付金を支払えないというケースもあります。

購入資金の一部が契約までに間に合わないとか、全額融資による購入であり自己資金はまったく準備できないといったこともあります。

つまり手付なしの売買契約になります。

法的には有効ですが「手付解除」ができなく、キャンセルの可能性が低い場合に限り、売主・買主お互いに合意できればあり得るケースです。

ただしこの場合、仲介する不動産会社は慎重にならざるを得ません。万が一キャンセルになると「違約解除」になり、契約上取決めした違約金の支払いがキャンセルした方に発生します。

手付解除については一定期間を定めるので、手付解除期限が経過すると手付ありの契約でも同じなのですが、やはり契約締結後数日間は落ち着かない日々を過ごすことになります。

売主の立場で考えた場合、手付なしの契約にはデメリットと考えられるケースもあります。

手付なしは買主の資金力がない証明でもあり、決済日が到来し決済されるまで、売却による資金用途の計画が立てられない可能性が高いことを意味します。また違約金の請求をおこなうことになったとしても、買主の支払い能力は期待できず、契約から決済日までの期間を無駄に過ごす結果になってしまうのです。

仲介する不動産会社が買主のことをよく知っており、資金力に問題がないことを確認できる以外は、手付なしの契約は避けるべきといえるでしょう。

手付金を不動産会社が預かるケース

通常は買主が支払う手付金は売主が受領し、決済・引渡しまで保管して残代金受領時、代金に充当します。しかしときには仲介する不動産会社が預かるケースがあり、その理由や注意点について解説します。

手付金を不動産会社が預かるケースには次のような理由があります。

-

-

- 持回り契約のため買主から不動産会社が預かる

- 任意売却による契約の場合、手付金を保全する目的で不動産会社が預かる

持回り契約とは、売主と買主のスケジュールが合わせられず、一堂に会して契約をするのではなく、先に売主の署名捺印をもらった契約書に、後日、買主が署名捺印して契約を成立させる方法です。

買主は契約書に署名捺印し手付金を支払う取決めになっているので、売主がいない場でも手付金を支払わなければなりません。そこで不動産会社が手付金を “預かり” 、後日、持参するか振り込むなどして売主のもとに手付金が払われるわけです。

不動産会社は「預かり証」を買主に交付し、後日、売主名義の領収書と交換します。

任意売却の場合は、手付金は最終的に売買代金に充当され、売買代金は売主の債権者に配当をおこなう原資になります。そのため、手付金は売主が受け取ったお金ですが、自由にできるものではありません。そこで、決済まで保全を図るため不動産会社が預かるようにするのが一般的です。

どちらにしても手付金の預かりについては、売主と買主が合意しなければいけません。あらかじめ双方の了解のうえでおこなうことはいうまでもありません。

手付金は代金の前払いではありません

手付金は売買代金の一部として前払いを受けるものではありません。決済・引渡しまでは大事に保管しておく必要があります。

契約解除のなかには手付金を買主に返還して、売買契約を白紙にするケースがあるのです。

-

-

- 融資利用の場合の特約による解除

- 天災地変などが原因の滅失・毀損により引渡しができない場合の解除

このケースは、売主・買主どちらにも責任のない理由により、引渡しができなくなる状態です。したがって違約金請求の適用はなく「契約はなかった」ことになります。

引渡しが終わるまで手付金は、売主が自由に使えるお金ではありません。契約解除がなく無事引渡しを迎えたときに、はじめて売買代金に充当できるお金なのです。

まとめ

手付の種類について解説しましたが、手付解除期限について最後にお伝えします。

解約手付の場合、民法では「相手方が契約の履行に着手した後は」できないとされていますが、「履行の着手」を判断することがむずかしく、具体的な期限を設定するほうが明確になります。

売主が不動産会社以外の場合は、解除期限についてトラブルとならない為にも、期限を明確にすることをお勧めします。

]]>

媒介契約の締結後、不動産会社は販売活動に着手します。契約期間は3ヶ月とすることが多く、売主にとっては早く朗報を聞きたい思いが強くなりますが、予想に反しうまくいかないこともあります。

ときには感情的になってしまい「契約解除」という考え方がでてくることもあります。

媒介契約は成功報酬による契約であり、典型的な委託契約や請負契約とも違う形態の契約です。そのため契約解除に関する取決めについて明確な表現がされておらず、契約条項の解釈によって判断が変わることもあるのです。

ここでは稀に発生する媒介契約解除に関し、手順や注意点を解説します。

不動産会社との媒介契約を解除する理由

不動産の売却を依頼していた会社との媒介契約を解除する必要が生じた場合、どのようにするのか? そもそもどのような理由で解除しなければならないのか考えてみましょう。

よくあるパターンには次のようなケースが考えられます。

1.売却活動が積極的におこなわれていない、特に広告活動が消極的だ

2.囲い込みをおこなっている疑いがある

3.定期的な報告がなく売主から連絡することが多い

このほか稀ですが、売主の都合により売却を取りやめることもあります。

さらに契約書記載の条項に明確に違反した場合には、売主に契約解除権があり相当な期間を定めた履行催促ののち、解除ができることはいうまでもありません。

問題となるのは先述の “グレーな行為” が原因で契約解除するケースです。たとえば事例をあげると以下のようなものがあります。

-

-

- 広告手段はインターネット掲載のみで、不動産情報誌や新聞折込を利用した実績はありません。内覧の予約連絡もほとんどなく、販売活動を積極的にやっているようには思えません。

- 販売活動の成果が表れず悩んでいた売主が、たまたまインターネットで読んだ記事に『囲い込み』なる方法があると知り、調べてみたら「レインズ登録証明書」など一度ももらってないことに気づきました。もしかしたら『囲い込み』されているのかもと疑っています。

- 専属専任媒介は一週間に一度は報告しなければならないと契約書に記載されていますが、不動産会社から連絡が来た記憶がありません。

契約時に広告宣伝についての詳細を約束することはなく、販売活動の積極性については “売主が感じる印象” とされる可能性があります。

囲い込みについては、レインズのステータス管理のキャプチャー画像を記録するなど、明確な証拠がなければ追及はむずかしいものです。

定期報告についても電話での報告は記録がなければ、報告の有無すら明らかにすることはできません。

不動産会社の非を追究しようとしても『云った、云わない』的な話になってしまい、相手も簡単に引き下がることはなく、売主が費やす精神的エネルギーは相当なものになってしまいます。

媒介契約解除の手順

媒介契約を解除するさいに注意しなければならないのが、違約金を請求されるケースに該当するかです。

媒介契約書で定めている違約金に関する条項は以下のとおりです。

-

- 専属専任媒介契約

売主が他の不動産会社の仲介で取引を成立させたとき、および自己発見した買主と取引した場合、媒介契約をした不動産会社は約定報酬額を違約金として請求できます。

さらに、不動産会社に非のない理由により解除する場合は、不動産会社が契約履行に要した費用を請求することができます。

-

- 専任媒介契約

売主が他の不動産会社の仲介で取引を成立させたときは約定報酬額を違約金として請求できます。

また自己発見取引をした場合、および不動産会社に非のない理由により解除する場合は、不動産会社が契約履行に要した費用を請求することができます。

-

- 一般媒介契約

一般媒介では特別、違約金に関する定めはありません。

以上のように専属専任・専任の場合、不動産会社に非がないケースの途中解除は、それまで不動産会社が要した費用を請求することができます。

非があるか非がないかは不動産会社としても、簡単に「非がある」とは認めません。仮に非があるとしても契約解除には「相当の期間を定めて催告」した後でなければ解除はできません。

仮に契約締結1ヶ月後に報告義務違反やレインズ登録違反があった場合、相当な期間として1ヶ月間を設け業務の改善を促します。その結果改善されないとしても、契約終了まではあと1ヶ月しかありません。

契約解除の話しあいや業務違反の有無についてやりとりするよりも、新しい不動産会社を探す活動に時間を使うほうが意味のあることと考えられます。

不動産会社に非があるかグレーなときの解除

前述したような非があるかグレーな場合、不動産会社が簡単に非を認めることはなく、契約期間の終了を待つのが最善です。

専属専任・専任は3ヶ月と法定期間が決まっており、一般媒介でも必ず契約期間の明記は必要です。期間終了後は更新契約が必要なので、「期間満了の〇日前までに」などの定めはありません。更新は文書によりますので、満了時に文書での意思表示がなければ自動的に契約は終了します。

契約終了後、売主はレインズの登録を確認してください。

レインズ登録時の「登録証明書」が手元にあると思いますので、証明書の下部に記載されている「IDとパスワード」でレインズにアクセスします。

不動産会社が登録を抹消していれば、ページは表示されず問題ありません。登録が削除されていない場合は不動産会社に連絡し、削除を申入れましょう。

売主都合による契約解除

売主の都合により契約解除する場合、たとえば売却を中止することになったなどのケースです。

すみやかに不動産会社に連絡し、事情を説明し媒介契約解除の申入れをします。問題となるのは売主の一方的な解除であり、違約金の請求がある可能性です。

専属専任および専任の媒介契約には違約金の定めがあり、不動産会社の責めに帰すことができない事由による解除は、媒介業務に要した費用の請求ができるとされています。

具体的には広告費用やオープンハウスなどに要した費用になります。請求は不動産会社の考え方によるので断定はできませんが、請求されないことが多いのではないかと思われます。

媒介活動の期間によっても不動産会社の費用負担は変わるので、誠意のある解除申出が必要といえるでしょう。

解除後の直接取引

専属・専任・一般、すべての媒介契約において定められている、共通の約定があります。

「直接取引」のタイトルがついた条項です。

媒介契約の有効期間内および有効期間終了後2年以内の期間、売主の行為に対し制限が設けられます。

媒介契約期間中には、オープンハウスや内覧でお客さんがこられます。そのようななか、訪れたお客さんが直接売主を訪ねてくることや、媒介契約終了後になんらかの事情で、再びこられたお客さんとお会いすることになり、売買の話が復活してしまうことがあります。

この場合、お会いすることになったお客さんと知り合うキッカケを作った不動産会社に、取引の仲介を依頼することが求められているのです。つまり、不動産会社には媒介契約終了後2年間は、仲介業務をおこなえる “権利” があるとみなしているのです。

不動産会社のこの権利を無視して、お客さんと売主が直接取引した場合、約定報酬額の請求ができることを規定しています。契約が終了してもある2年間の制限に注意してください。

まとめ

媒介契約期間の3ヶ月は不動産会社の変更を考えると、長くもなく短くもない丁度よい期間設定です。仲介会社を決めるさいには、いろいろ迷うことがあるかも知れませんが、「とりあえず3ヶ月」という考え方もあります。

不動産会社とのつき合いは実際に体験してみなければ、理解できない部分もあるのです。つき合っていくうちに信頼感が生まれるケースもありますし、逆の場合もあるかも知れません。うまくいかないときは、次の3ヶ月に期待をかけましょう。

不動産会社に売却を依頼するには媒介契約の締結が必要です。媒介契約は種類により特徴や決まりごとがあり、売主の希望や売りたいタイミングなど、依頼する不動産会社の対応力も考慮しなければなりません。

不動産会社のみに売却戦略を任せるのでなく、売主の考えと一体となった売却活動が展開されることを望みたいものです。

ここでは、売主として知っておきたい媒介契約の種類と、契約方法の選択について解説します。

媒介契約の種類と特徴

媒介契約には次のとおり3種類の契約方式があります。

| |

専属専任媒介 |

専任媒介 |

一般媒介 |

| 契約締結会社数 |

1社のみ |

1社のみ |

制限なし |

| 契約期間 |

3ヶ月以内 |

3ヶ月以内 |

法令の制限なし |

| レインズ登録期限 |

5日以内 |

7日以内 |

登録は任意 |

| 報告義務 |

1週間に1回以上 |

2週間に1回以上 |

義務なし |

| 自己取引 |

認められない |

認められる |

認められる |

それぞれの契約方式には表のように若干の違いがあります。契約方式の選択にあたり判断しやすいよう、詳細を解説していきます。

専属専任媒介契約

-

- 契約締結会社数

媒介契約を締結するのは1社だけになります。同時に複数の会社との契約はできません。「専任」の名称のとおり1社だけに任せる方式です。さらに「専属」とつくように、売主への帰属意識を強く求めようとする制度上の意識があります。

「売主自己取引ができない分、より一所懸命やってください! 」と、このようなニュアンスがあるのです。

-

- 契約期間

早く売れるときはおよそ3ヶ月で可能な場合が多く、妥当な期間といえるでしょう。また売れない場合の会社変更が可能なように上限を設けています。

-

- レインズ登録期限

国土交通大臣が指定した不動産流通機構の運営による、不動産業界の情報流通ネットワークを「レインズ」といいます。

専属専任の場合は媒介契約を締結した不動産会社は、契約後5日以内に物件情報を登録する義務があります。

-

- 報告義務

不動産会社がおこなう業務内容や結果については、売主に対し文書やメールで報告する義務があり、1週間に1回以上の頻度でおこなうこととされています。

-

- 自己取引

売主自ら発見した購入希望者との契約は、必ず媒介契約を締結した不動産会社の仲介により取引しなければなりません。

専任媒介契約

-

- 契約締結会社数

「専属」と同様、1社のみとの契約になります。以前は「専属」の型式はなく、専任か一般かの2択でした。

-

- 契約期間

契約期間も「専属」と同様に3ヶ月以内です。

-

- レインズ登録期限

レインズへの登録義務がありますが、「専属」よりすこし緩くなっており7日以内の登録が必要です。

売主が自己発見のための活動をする猶予期間や、不動産会社にとっては、両手手数料を狙える期間としても7日間は有効に使えています。

-

- 報告義務

報告義務は「専属」同様ですが、2週間に1回以上とすこし緩和されています。

-

- 自己取引

売主の自己発見取引は認められるので、積極的に活動する売主もたまにいます。自己発見取引により個人間取引をする場合は、不動産会社が契約履行に要した費用を請求される可能性があります。また個人間取引は危険もあるので、契約にあたっては不動産会社の仲介によるほうがよいと考えられます。

一般媒介契約

-

- 契約締結会社数

契約する会社数に制限はありません。ただし、あまりに多くの会社と契約をすると対応が大変なことになります。情報を管理できる程度の数に抑えることも必要です。

一般媒介には「明示型」と「非明示型」があります。明示型とは媒介契約を締結する会社名を、すべての会社に明らかにする方法です。非明示型は逆に、一切他の会社名を明かさない方法ですが、競争意識を持ってもらうには明示型が望ましいことはいうまでもありません。

-

- 契約期間

宅地建物取引業法では契約期間に制限を設けていません。しかし宅地建物取引業団体が推奨している「標準契約書」では3ヶ月とされています。実務上も3ヶ月とすることが多いです。

-

- レインズ登録期限

レインズへの登録は任意です。

-

- 報告義務

義務はありませんので販売状況を知りたい場合は、売主が各不動産会社に問い合わせする必要があります。

-

- 自己取引

自己発見取引も問題ありませんが、「専任媒介」で説明したように個人間取引はリスクのあるものです。売買取引には不動産会社の仲介が必要と考えるべきでしょう。

短期集中型~3ヶ月以内で売り切る戦略

3ヶ月間の媒介契約期間で売り切る戦略です。しかも売出し価格は査定価格よりすこし高めを狙う作戦でいきます。

媒介契約は一般媒介により複数の不動産会社と締結します。万が一3ヶ月間で売り切れない場合は、もっとも動きのよかった会社と専任媒介または専属専任に切り替え、長期戦略に変更するといった考え方もあります。

不動産が市場にでて新規情報として業者間に伝わるのは早いものです。逆に情報の陳腐化スピードも早く3ヶ月間に集中して不動産会社が競争する条件をつくるのです。

一般媒介は元付業者が複数になるので、インターネットでの露出やアクセス数の多いポータルサイトでの掲載も多くなり、購入層に対するPR効果は短期間で生れます。

また契約期間を短縮して会社間の競争を煽る方法もあるでしょう。

専任契約は媒介期間の制限があり3ヶ月以内とされています。そのため不動産会社は契約期間を3ヶ月とすることを多くは望み、売主もそれに応ずるものですが、一般契約は法令上期限の定めはありません。

定めがないのであえて1ヶ月や2ヶ月と短く設定すると、不動産会社に対し売主の “短期集中戦略” 意図が理解され、望んだとおりの競争意識が生まれ活発な販売活動が展開されるのです。

高め売却を狙った長期戦略

できるだけ高く売りたい場合、売却期間を短く希望することは、不動産会社に「無理だな~? 」と感じさせてしまい、モチベーションを下げてしまうことがあります。そのため一般媒介で依頼した場合、戦線離脱する会社もでてくる恐れがあります。

高めの売却をねらいたい場合は「専属専任」か「専任」による媒介契約が基本です。高く売りたいケースでは長期になることも予想され、不動産会社はあらゆるリソースを注ぎこんで販売活動を展開します。

なかでも折込みチラシなどの紙媒体は費用がかさみ、長期になるほど出費は膨らんでいきます。最終的に買主の探索がうまくいき取引が成立すると報酬は受け取れますが、契約期限で媒介契約が終了すると費用はすべて持ち出しになってしまいます。

契約行為は互いの信頼関係があってこそ継続できるものです。売り切るまでつき合ってくれる会社を選択し、希望に近い高めの成約価格を実現できるよう努力してもらいましょう。

専属専任にするか専任かの選択に関しては、自己取引の可能性を考慮して決めることが大切です。

親戚知人や仕事関係での豊富な人脈があり、購入希望者を自身で探すことの可能性があるなら「専任媒介契約」を選択します。自己発見が考えられない場合は「専属専任」を選択してもよいですし、「専任媒介」でもかまわないでしょう。

違いはレインズへの登録期間と媒介活動報告の頻度です。どちらかというと不動産会社の希望に従うことがよいといえます。

まとめ

媒介契約には3種類の方法がありますが、契約期限3ヶ月の経過により方式の変更や不動産会社の変更が可能です。

順調に最初の3ヶ月間で売り切ることもあれば、長期戦になることもあります。長期の場合は専任で依頼した1社を信じてひたすら頑張る方や、3ヶ月ごとに変更するケースもあります。

どのような対応をされても、不動産会社は法律に則った対応をしなければなりません。大切な資産の売却です。納得のいく方法とプロセスを重視し、希望通りの結果を収めてください。

不動産会社から査定書が提出されると、いよいよ売却を依頼する不動産会社の決定時期になります。複数の会社に査定を依頼するのが普通ですから、査定書の説明を受けた会社も多いはずです。

1社だけに任せるかあるいは数社に依頼するか、売却戦略とも関係のあることですが、信頼できる会社を選ぶことが大切です。

また、一定期間依頼したあとに不動産会社を変えることになることもあります。適切な判断ができるよう不動産会社についての必要な知識を解説します。

不動産会社とは

不動産会社といってもいくつか種類があり、不動産の売却を依頼するのは「売買仲介」を業とする会社です。しかも宅地建物取引業法にもとづく業者でなければなりません。

ここでは売買仲介業を営む不動産会社について、法律上の規制や規定についてお伝えします。

不動産会社の種類

不動産会社を分類すると次のように5つの種類があります。

| 宅地建物取引業者 |

売買仲介会社 |

| 賃貸仲介会社 |

| 不動産開発業者 |

| 上記以外の不動産会社 |

賃貸業者 |

| 賃貸管理会社 |

売買仲介会社と賃貸仲介会社、そして宅地開発やマンション分譲などをおこなうデベロッパーは、宅地建物取引業の免許が必要な不動産会社です。賃貸業や賃貸管理を営む会社は宅建免許の必要がありません。

5つの種類がありますが、売買と賃貸の仲介をおこなう会社、賃貸仲介と賃貸管理をおこなう会社など、兼業している場合がほとんどといっていいでしょう。

不動産の売却を依頼する場合は「売買仲介会社」になります。賃貸仲介専門の会社もたくさんありますが、法律上は問題ないのですが賃貸専門では売買に不慣れな面があります。

売買仲介をおこなう不動産会社にも実は種類があります。

-

-

- 全国ネットの大手仲介会社

- フランチャイズチェーン加盟の不動産会社

- 地元密着型の不動産会社

宅地建物取引業の免許制度

宅地建物取引業法により免許を受けた不動産会社を「宅地建物取引業者(宅建業者)」といいます。免許を取るには基準を満たしていなければなりません。

-

-

- 事務所ごとに常勤する責任者がいる

- 従業員5名ごとに1名の宅地建物取引士が専任している

- 事務所ごとに営業保証金を供託するか、弁済業務保証金分担金を納付する

事務所の所在地によっても区分があります。

-

-

- 2つ以上の都道府県の区域に事務所を設置する場合は国土交通大臣の免許

- 1つの都道府県のみに事務所を設置する場合は都道府県知事の免許

免許の有効期間は5年間なので、5年ごとに更新手続きをしなければなりません。

営業保証金と弁済業務保証金分担金

営業保証金は本店など主たる事務所は1,000万円、支店や営業所などは500万円を供託します。しかし宅地建物取引業保証協会の社員になった不動産会社の場合は供託の必要がなく、弁済業務保証金分担金を納めます。金額は主たる事務所で60万円、従たる事務所で30万円です。 |

宅地建物取引業者として免許を受けなければならない「宅地建物取引業」とは次のように定義されています。

-

-

- 宅地・建物の売買、交換

- 宅地・建物の売買、交換又は貸借の代理

- 宅地・建物の売買、交換又は貸借の媒介

媒介業務と代理

前述のように「宅地建物取引業」の仕事の内容には「代理」と「媒介」があります。仲介は法律用語では「媒介」というのです。

代理は売主の代理または買主の代理として取引をおこなうもので、一般的には分譲宅地や分譲マンションの売主であるデベロッパーとの代理契約にもとづき、売買契約の締結や引渡し手続きをすることが多くみられます。

媒介は売主または買主との媒介契約により、媒介業務=仲介業務をおこなうのです。業務の報酬は売買価格にもとづき次の計算式により決定されます。

| 売買価格の200万円までの部分 |

5% |

| 200万円超400万円以下の部分 |

4% |

| 400万円超の部分 |

3% |

たとえば売買価格が1,000万円のときは次のように計算します。

200万円×5%+200万円×4%+600万円×3%=36万円となりますが、計算式が面倒なので一般的に400万円を超えるときは、売買価格×3%+6万円の計算式を用いています。

代理と媒介とでは報酬額の上限が異なり、代理は媒介の2倍になります。しかし一般の方が代理業務を頼むことはほとんどありませんので、媒介の報酬算定方法を覚えておいてください。

不動産会社の選び方

不動産会社を選ぶには先に述べた宅地建物取引業者であることはもちろんですが、売却の依頼方法や依頼時の売出し価格をどのように決めるかなど、売主が知っておくべき重要な決まりごともあります。

知識がないと不動産会社ペースで進められてしまうこともありますので、最低限おさえておきたいポイントについて解説します。

媒介契約の種類と選び方

仲介を依頼する不動産会社とは「媒介契約」を締結しますが、媒介契約には3つの種類があります。

-

-

- 専属専任媒介契約

- 専任媒介契約

- 一般媒介契約

「専属専任」と「専任」は1社だけを選択しますが、「一般」は複数の会社を選ぶことができます。

媒介契約の種類によって選び方は変わりますが、どのタイプを選ぶ場合でも共通していえるは次のポイントです。

-

-

- 売買仲介が専門か、賃貸兼業であっても売買に力をいれている会社を選ぶ

- 契約の種類を限定する(専属専任か専任にこだわる)会社は避ける

- 社歴の短い会社は代表者の過去の業務履歴を確認する

- 宅建免許番号の古い会社でも社歴の新しい会社があることに注意する

- 大手であっても地域密着の小さい会社であっても成功・失敗は担当者次第

- 担当者は宅地建物取引士であることが望ましい

媒介契約の種類による選び方は『不動産媒介契約の種類と売却戦略にもとづいた選択方法と注意点』を参照してください。

査定額と媒介契約の関係

数社に査定を依頼しそのなかから1社または数社を選ぶのですが、査定額と会社を関連づける必要はありません。たとえば例をあげてみます。

-

-

- A社の査定は1,500万円

- B社の査定額は1,800万円

| 2社を比べた場合、A社のほうが信頼できそうですが、査定額はB社のほうが高い。そこで売主はA社に売却を依頼するのですが、売出し価格は1,800万円とする。 |

このように考えてよいのです。高い金額でまず売出したいと考えた場合、高い金額を査定した不動産会社に決める必要はありません。まず依頼したい会社を決めて、媒介する金額は依頼した会社と改めて相談してかまわないのです。

媒介価格の決定方法

売却の仲介を依頼する会社とは「媒介契約」を締結しますが、このときには「売出し価格」を決めるものです。「〇〇〇円で売ってください! 」との依頼に「はい! 承知しました。」と合意することにより媒介契約は成立します。

不動産会社が実際の仲介活動のとき「売出し価格」が決まっておらず、相手によって価格を変更することはできません。不動産の仲介は、たくさんの不動産会社が購入希望者を探す活動をおこないます。統一した価格でなければ混乱がおきるからです。

査定価格と実際に売れる価格は異なる! と、これまでも再三述べてきました。査定価格と売主の希望価格には差があることも多いものです。仲介する会社にとって売主の希望価格は無視できないものですが、予想される成約価格との差があり過ぎると、非常に売りづらくなります。

特に、最初の売出し価格をかなり高めに設定し、反応をみながら徐々に下げるといった方法は、インターネットで常に情報をキャッチされる現代では、足元をみられてしまい大幅な値引きがなければ売れないものです。

仲介する会社が売出し価格を決定するうえで、考慮する要素の優先順位は次のようなことです。

-

-

- 1年以内で売れる

- できれば3ヶ月以内で売れる

- 売主の希望価格に近づける

このような考え方があることを理解して、初期の売出し価格を検討してください。

まとめ

不動産が売れるまでには1年間かかる場合もあり、不動産会社とのつきあいも長い期間になります。定期的な活動報告を受け、売出し価格の変更打ち合わせなど、重要な決定にあたっての相談相手が不動産会社です。

売却を依頼する会社によっては「囲い込み」をされるケースもあり、慎重に選んだはずが間違いだったと、契約期間満了に合わせて会社の変更を相談する売主もおられます。

契約前に不動産会社の実態を知ることなどむずかしいことですが、解説したことを参考に信頼できる会社をみつけてください。

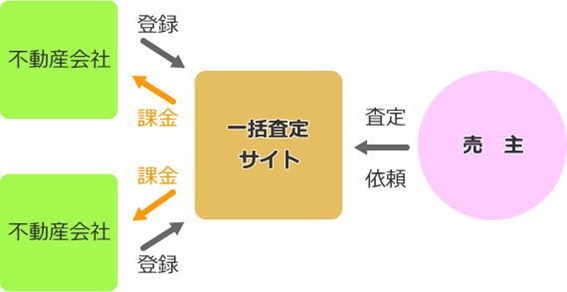

不動産査定をひとつのサイトで依頼すると、複数の不動産会社から査定をもらえる「不動産一括査定」。以前からおこなわれている通常の査定方法と、なにが違うのか? なにかメリットがあるのかなど、不動産査定の依頼を予定している方向けに、活用方法と注意点を解説します。

不動産の一括査定とはなに?

不動産査定は複数の不動産会社に依頼するのが一般的です。売りたい不動産のある地域の不動産会社を探し、数社にメール・電話・訪問などにより査定を依頼するのですが、ご自身で不動産会社を探す必要のないのが「不動産一括査定サービス」です。

しくみを図解すると次のようなシステムです。

不動産会社は一括査定サイトに利用登録します。登録は無料ですが、国土交通大臣の免許を受けた宅地建物取引業者でなければ登録はできません。査定依頼に対応できる地域を登録するので、北海道の不動産会社が首都圏の査定依頼に応じるようなことは起きないようになっています。

査定を依頼したい人はサイトにアクセス、物件の場所などと連絡先などを登録し、該当する地域が営業範囲になっている不動産会社のリストから数社を選択し査定依頼は完了です。

査定依頼のあった案件について一括サイトから不動産会社にメールが送られ、査定に応じると回答した不動産会社に対し「1件あたり〇円」と決められている金額を課金する方式で成り立っています。

売主が査定を依頼するのは無料ですが、査定をおこなう不動産会社は有料となっており、不動産会社の支払う料金により運営されているサービスです。

「厳選された不動産会社が多数」などの記載をしているサイトもありますが、宅地建物取引業者か否かの審査であり、会社の内容を細かく審査しているわけでありません。宅地建物取引業者であれば誰でも登録できるシステムです。

一括査定サイトの特徴

一括サイトは上記のように、売主自身が不動産会社を探して、1社ずつ査定依頼をする手間を省いてくれる便利なサービスです。

不動産会社にとっても自社サイトへの訪問者を集める努力(ネット広告費用やSEO対策)などする必要がなく、費用さえ払うと簡単に査定の依頼がくる集客ツールになっています。しかしもちろん費用がかかるので、自社で充分な集客力のある会社は必要ないのかもしれません。

登録している不動産会社は全国ネットの大手不動産仲介会社から、地元密着の小さな不動産会社まで、数十あるといわれる一括査定サイトのどこかに登録していると考えられます。

しかしなかには、地元の小さな不動産会社で長く商売をやっていて、評判もよい会社が登録されていないという場合があるかもしれません。一括サイトだからといって、すべての不動産会社が登録されているわけではないことも承知しておきましょう。

一括サイトを使って査定を依頼した場合と、個別に査定を依頼するのと査定結果に違いがでることはありません。個別に依頼しても一括でも何ら変わるところはないのです。

査定結果をどう評価するか?

一括査定であっても個別に査定依頼しても、結果は変わらないと述べました。不動産会社は売主の査定依頼する目的を理解しているので、査定依頼方法の違いで結果が変わることはないのです。

査定金額は高い金額から低い金額まである程度の幅があり、結果の金額だけをみるのではなく、査定金額の根拠をしっかり理解することが大切といえます。

『不動産査定の方法や不動産会社の選び方と査定アプリの使いかた』で述べたように、適正な査定価格ではない場合もあります。高過ぎると感じる価格には注意したいです。

また査定方法には「訪問査定」と「簡易査定(机上査定)」と、2種類の査定方法を選択できるサイトが多いのですが、正確な査定は「訪問査定」により、室内のチェックをしっかりおこなうほうが望ましいです。

簡易査定には「匿名査定」という連絡先が不動産会社にはまったく通知されない方法もありますが、あくまでも概算を知るだけの方法になります。

査定の目的は「売れる価格」を正確に知ることですが、不動産会社の違いや担当者の違いを知ることも大切なことです。訪問査定のさいには必ず不動産会社の担当者がやってきます。人間性や信頼性など、媒介契約を締結する会社の選択には欠かせないポイントです。

査定結果だけに注目することのないよう注意したいですね。

一括査定サイトの評判

一括査定サイトの評判を気にする方もおられるかもしれません。信頼できるサイトとできないサイトがあるのでしょうか?

前述したように一括査定サイトの運営者が不動産査定をすることはありません。もちろん不動産仲介業務をすることもありません。一括査定サイトは売主と不動産会社を結びつけるマッチングサイトのような役割しかありません。

マッチングといっても売主の希望にマッチした不動産会社を紹介することはありません。不動産会社を選ぶのは売主ご自身です。したがって一括査定サイトの評判を気にする必要はないのです。

サイトの評判を気にするのは、むしろ不動産会社なのです。

一括査定サイトにより査定依頼1件当たりに課金される金額の違いもありますし、課金対象となる査定内容の違いもあります。

1件あたりの課金単価はサイトによりいろいろですが、物件の価格が1億円の商業用地も、100万円の市街化調整区域の農地も単価は変わりありません。商業用地であれば売買取引の可能性はありますが、農地では売買そのものがむずかしく、不動産会社がサイトに支払う費用は無駄に終わってしまいます。

ビジネスにならない案件は課金対象にしないと明確にしているサイトもあれば、あいまいなサイトもあります。査定依頼の多い不動産会社は多額の費用をサイトに支払っています。費用対効果を考えると一括査定サイトへの登録を見合わせる、地元密着の評判のよい不動産会社も多いものです。

売主の立場で忘れてならないことは、一括査定サイトに登録していない優良不動産会社の存在です。

一括査定サイトの活用法

地元密着で信頼できそうな不動産会社をご存知なら本命候補として考え、一括査定サイトで本命以外の数社を選択して査定価格を比較する方法をお勧めします。

査定は前述のように単に査定価格を知ることだけではありません。多くの不動産会社と接することにより、知見も多くなり深くもなるのです。その上で、本命の会社にやはり任せたいと判断できれば、不動産会社の比較検討に大いに役立ったといえるでしょう。

まったく不動産会社に心あたりがない場合は、一括サイトで数社に査定を依頼し、それでも1社にしぼれない場合は「一般媒介契約」ですべての会社に売却を依頼し、とりあえず3ヶ月やってみる……と、こんな方法もあるのです。

注意したいのは、一括査定サイトで表示される不動産会社の詳しい内容について、サイト内の情報ではつっこんだ評価はむずかしいです。査定依頼は不動産売却の入口、仲介を依頼する信頼性の高い会社を探すには、一括査定サイトの情報ではもの足らないといえるでしょう。

また一括査定サイトは数十サイトあり、利用したサイトにぜひ査定を依頼したい会社がない場合もあります。物件の所在地域の不動産会社の情報は事前に調べておき、一括サイトに登録されていない会社には個別に査定依頼することも大切です。

まとめ

一括査定サイトの活用法や注意したいポイントについて解説しましたが、査定を実際におこなうのは売主自ら選んだ不動産会社です。そして仲介を依頼するのも自身が選択した会社になります。

信頼できる不動産会社の見極めは、自分でするしかないのです。また査定価格が必ず売れる金額ではないことも理解して、大切な資産の売却を依頼できる、会社選びに活用するようにしてください。

できるだけ高く、できるだけ早く売りたい! と売主なら誰でも思うことですが、必勝法のようなものはありません。高く売れる条件を満たしていることと、必要と考えることをやりつづけることです。

不動産会社がおこなう販売活動が適正か、売却予定の不動産が高く売れる条件を満たしているのか、売主が知っておきたい高く売れる5つのポイントを解説します。

高く売れるために必要な5つのポイント

適正におこなわれた査定価格は3ヶ月間で売れる可能性のある金額といえます。一般的に査定価格は多少の幅をもたせて提出されることもあり、たとえば「2,100万円~1,900万円」などのように2,000万円前後100万円の幅があるような査定です。

高く売るためには上値の2,100万円を売渡し金額として設定し、売出し価格を2,100万円とするか2,100万円+αとするわけですが、高値で売れる必要条件として次の5つのポイントが考えられます。

-

- 売出し価格の妥当性

売出し価格は不動産査定の結果にもとづいて決定するのが普通です。査定内容によって高過ぎる価格設定になってしまう場合があります。不動産購入を検討している人からみて “明らかに高い” と感じる価格設定は「値下がり」を予感させ、 “下がるまで待とう! ” という反応が生まれるものです。

“すこし高めだが! ” と感じる設定のほうが、興味をもってもらえる可能性が高くなるといえるでしょう。

-

- 資産価値を高める希少性

希少価値のある物件のほうが高く売れる可能性が高いことは当然ですが、誰もがその価値を認めることは少なく、一部の人が希少な特徴に対し資産価値を認めるものです。そのため高く評価する人が現れるまでに時間がかかると考えられます。

-

- 競合物件に優る立地条件

同様な物件が周辺にある場合、立地条件のより良いほうが高くなります。立地条件の良し悪しにはいくつかポイントがあり、重視する条件が人によって同一ではありません。交通便を重視する人、特定の大学への通勤性を重視する場合、勤務先から徒歩圏内を求める人など、必ずしも同一の条件が優れているわけではないことに注意したいです。

-

- 適切なメンテナンス

築年数が経過していても、適切にメンテナンスされている物件は評価が高くなります。外壁や屋根など外部を定期的にメンテナンスしていた物件は、築30年を超えていても経済的残存耐用年数は長くなり、買主も内覧時の評価が高くなる傾向があります。

-

- 買主に与える安心感

上記のメンテンナンスに関連しますが、買主は建物の不具合や劣化の状態を、購入前に正確に把握することはむずかしいものです。漠然とした不安が購入へのためらいにもなってきます。

安心感を与えるためにも『ホームインスペクション(住宅診断)の目的と効果』で説明した「ホームインスペクション」を活用することも考えてください。

高く売るために実践したい5つの具体策

高く売れる5つのポイントが条件としてそろった場合、次に考えなければならないことが具体的な対策です。

-

-

- 短期間で売れると考えない

- 売り渡し価格を妥協しない

- オープンハウスを粘り強く行う

- リフォームよりハウスクリーニングを

- 不動産会社の担当者を見極める

以上の具体的対策についてもうすこし深く掘り下げてみましょう。

短期間で売れると考えない

不動産の売却期間は平均8ヶ月というデータがあります。

参考:不動産ジャパン「売りに出してから売れるまでの期間は平均8ヶ月、売却価格は平均2,536万円」

(https://www.fudousan.or.jp/topics/1507/07_5.html)

媒介契約期間の3ヶ月で売れるにはいくつかの理由が考えられます。

媒介契約期間は3ヶ月としますが、多くは再契約や仲介会社の変更などをおこない、戸建住宅においては1年近くかかっていることが参考サイトのデータから読み取れます。

不動産を購入する人の多くは「できるだけ安く買う」ことを優先しており、売主の希望金額で売れるには「どうしてもこの物件がほしい」と考える人の出現を待つしかありません。

このことから言えることは『多くの人に物件の存在を知ってもらい、たくさんの内覧件数を増やす』ことが大切で、そのためにはある程度の時間がかかることを予定しておく必要があるのです。

売り渡し価格を妥協しない

専任媒介で両手手数料の場合、仲介会社はなんとか商談をまとめることを優先します。つまり売主と買主の希望価格に大きな開きがあるとき、仲介会社は “間をとる” といった考え方をするものです。

買主側にも不動産会社が仲介でいる場合は、不動産会社同士の交渉になります。 “間をとる” という考え方は最終段階であって、売主の希望にできるだけ近づけようと頑張るケースが多くなります。頑張り過ぎて破談になることもあり得ますが、高く売れるためには売主の妥協をしない姿勢が大切です。

媒介契約時には売出し価格を決めますが、このときに値下げ交渉があった場合の最低ラインをはっきり決めておくことが大切。売主が売りたい希望金額と不動産会社が「売れるだろうと考えられる最高金額」のすり合わせをしておくことを勧めます。

すり合わせができていると、両手手数料の場合でも安易な値引き提案をしづらいため、ギリギリの合意ラインを探ってくれるようになるものです。

オープンハウスを粘り強く行う

オープンハウスをくり返し粘り強くおこなうことで、高く売れる可能性が大きくなります。

オープンハウスは売却活動のなかでも有効なものであることを『オープンハウスの演出方法~ホームステージングとは?』で解説しました。

オープンハウスは事前の準備や告知方法により、時間や費用がかかる場合もありますが、空き家の場合には常時オープンハウスのセッティングをしておくことが可能です。告知をウェブサイトのみでおこなうと費用はほとんどかかりません。

高く売るには露出する頻度と内覧件数を、とにかく増やすことが鉄則です。告知方法が弱いと集客数は落ちるので、不動産会社にとっては会場での待機時間を無駄に感じることが少なくありません。しかしリモートワークが可能なモバイル通信機器も一般的であり、オープンハウス会場を臨時のオフィススペースに使用することもできます。

リフォームよりハウスクリーニングを

築年数が経過した物件はリフォームしてキレイにしたほうが、高く売れると考えると人も多いようです。

一見納得できる考え方ですが、落とし穴もあります。冒頭に記述した参考サイトの『不動産ジャパン「売りに出してから売れるまでの期間は平均8ヶ月、売却価格は平均2,536万円」(https://www.fudousan.or.jp/topics/1507/07_5.html)』には、中古住宅購入者におこなった『購入時にリフォームしてあった方が良かったか?』とのアンケート結果が掲載されています。

-

-

- リフォームしてあったほうが良かったに「はい」と答えたのは9%

- 「いいえ」と答えたのは8%

「いいえ」のほうが実は多いのです。

購入してから好きなようにリフォームしたいと考える人が多いこと、そしてリフォームされていると以前の状態が確認できず、不具合や欠陥があってもわからないという問題があります。また、リフォームした費用を上乗せして売れる保証もありません。リフォームした費用が無駄になることもあるのです。

すこしでもキレイに見せたいということであれば、ハウスクリーニングをやっておくことが効果的です。

不動産会社の担当者を見極める

不動産を高く売るには、担当者の能力と人間性によるところが大きくなります。

- 値下げしても早く売ってしまいたいと考える能力の高い人

- 高く売りたいと考えていても説明に説得力がなく信頼を得られない人

|

このようなケースでは、高く売れることを期待できません。

“高い能力がありなおかつできるだけ高く売ろうと努力する人” が望まれるのですが、そのような担当者をどう見抜くかが重要です。

売主から見た担当者の見分け方はたったひとつ・・・この営業マンから住宅を買いたいと思うか? です。

買主の立場になって考えてみるとわかります。

-

-

- 嘘をつかない

- 真摯に客の立場になってくれる

- どんな相談にも応じてくれる

- 説明がやさしく理解しやすい

などなどいろいろあると思いますが、一生に1回せいぜいあっても2回ほどしかない大きな買い物です。大事な買い物の選択にあたって相談するのは、やはり営業マンなのです。買主が信頼する営業マン、それが高く売ることのできる担当者だといえるのです。

まとめ

高く売れるための5つのポイントと具体策について解説しました。不動産売買は売主と買主のマッチングです。そのチャンスをつくるのが不動産会社の仲介活動といえます。

高く売れるテクニックなどはありません。地道に粘り強くおこなう販売活動がやがて花を開かせるものです。売主と不動産会社とのあいだに生まれる信頼関係と、高く売るための目標意識が一致していることが大切なことです。

不動産を売却する手順のスタートは「不動産査定」からです。いくらで売れそうか、いくらで売り出すかを決めるため査定は欠かせません。また査定にはもうひとつ目的があって、仲介を依頼する不動産会社を選択するためにも大切なプロセスです。

ここでは不動産査定をおこなう実際の方法と、最近多くなった「査定アプリ」を紹介し、査定依頼する会社の選び方についても解説します。

不動産査定は3つの方法でおこなう

不動産査定は不動産鑑定法による手法に準じておこなっています。

-

-

- 原価法

- 取引事例比較法

- 収益還元法

以上の3種類あり、査定する不動産の種類や用途により適切な方法を選択しますが、複数の方法により査定をおこない、売出し価格を多角的に検討することもできます。

原価法

原価法は再調達原価を計算し、建物の築年数に応じて減価修正した結果を不動産価格とする方法です。

建物の査定価格はこの方法により計算しますが、土地の場合も再調達原価による価格算出は可能です。しかし価格に影響を与える要素が複雑であり、一般的には「取引事例」や「公示地価」から、現在の土地価格を算出します。

|

再調達原価とは

査定する時点において、対象不動産と同等の不動産を建設取得するために必要な費用をいいます。

たとえば築50年の建物であった場合、50年前の建設コストではなく現在時点でのコストにより計算した金額になります。

|

減価修正は耐用年数から経過年数を差し引いた「残存耐用年数」と「耐用年数」の割合により、再調達原価を低減させます。

耐用年数は法定耐用年数ではなく、次式により計算します。

耐用年数=経過年数+経済的残存耐用年数

|

経済的残存耐用年数とは

査定する時点において、対象不動産の状況により「あと何年」使用できるかを想定した年数。

|

取引事例比較法

取引事例比較法は対象不動産の近隣地域や類似する地域で、対象不動産と同様な用途と考えられる不動産の取引事例を選択し、対象不動産との比較により適宜補正や修正を加えて価格を算定する手法です。

取引事例の件数が多いほど査定金額の合理性が保たれます。土地の査定実務においては「公示地価」による場合もあります。

取引事例比較法はいろいろ応用の効く査定方法であり、次のような方法を実務では用いることが多いです。

-

-

- 土地の査定を取引事例でおこない、建物の査定は原価法でおこなう

- 土地の査定は取引事例か公示地価により算出し、建物を取引事例により査定する

- 土地と建物の合計金額を取引事例により査定する

取引事例の抽出はできるだけ直近のデータが望ましいのですが、取引があまり頻繁におこなわれない地域ではデータ量が少なくなります。過去データが古い場合は「時点修正」をおこなう必要もでてきます。

収益還元法

賃貸用の不動産査定に用いられるのが「収益還元法」です。賃料収入額から利回りを逆算し価格を求める手法で、次の2種類の方法があります。

-

-

- 直接還元法

- DCF法

賃貸用の不動産以外にも用いることができます。たとえば自宅の査定であっても、貸家にした場合の想定賃料から査定額を計算することも可能です。

2種類の方法のうち「DCF法」は将来の売却価格も含めて計算する方法で、複雑であるのと将来予測の正確性が問題であり、不動産査定では「直接還元法」を用いるのが一般的です。

土地価格の査定

土地の査定では上記のほか、固定資産評価額・相続税路線価も活用しておこなうことが多いです。

-

-

- 固定資産税評価額は時価の7割

- 相続税路線価は時価の8割

以上のようにそれぞれの公的評価額から時価を逆算することもできます。

ただし固定資産税評価額は3年に一度の見直しが原則なので、場合によっては「時点修正」が必要になることもあります。

取引事例を抽出するデータは、宅地建物取引業者ネットワークの「レインズ」や「土地総合情報システム」を使用しています。

レインズは宅地建物取引業者以外みることができませんが、「土地総合情報システム」

(https://www.land.mlit.go.jp/webland/)は一般のかたも利用できるシステムです。

不動産査定アプリとは

不動産査定を不動産会社に依頼しないで自分で査定する方法もあります。不動産査定アプリやAI査定などのインターネット広告を見ることが多くなりました。

次のキャプチャー画像は不動産査定アプリのひとつ、「HowMa」に登録したある地点の取引事例データです。

引用:HowMa(https://www.how-ma.com/)

メールアドレスと価格の知りたい地点を登録しておくと、1週間ごとに査定価格の更新通知がきます。

プログラムの詳細を知ることは不可能ですが、取引事例比較法による査定を自動的におこなっているものと思われます。

「最近、このあたりの単価はいくらだろう? 」などと知りたいときには非常に簡単ですが、査定結果の根拠はまったくわからず、取引事例の詳細を把握することはできません。

あくまでも “目安” を知る目的であり、実際の売却にあたっては不動産会社の査定が必要であることは言うまでもありません。

スマホアプリでは「らくらく不動産査定」などもあります。

(https://play.google.com/store/apps/details?id=com.embarcadero.assessment_app)

査定を依頼する時の注意点

不動産査定の方法はいくつかありますが、どの方法によるかは問題でありません。査定額は初期の売出し価格を決め、不動産会社に仲介を依頼する媒介契約締結の準備をすることが目的です。

理解しておかねばならないのは、査定額とは “必ず売れる金額” ではありません。 “売れるかもしれない金額” を売主に提示するものです。

ほかにも不動産会社により、査定額には違う目的が盛り込まれている場合もあります。

それが媒介契約締結を目的とした不動産査定です。

不動産査定は媒介契約前におこなうので、目的のひとつは媒介契約を締結するためなのですが、 “媒介契約の締結だけを目的” としている場合があるのです。

つまり査定した金額で本当に売れるかどうかではなく、契約締結さえできれば査定金額の適正さを問題視しない会社があります。

不動産会社は仲介業務をおこなったとしても、最終的に取引が成立しなければ報酬を受け取ることができません。仲介業務をおこなうためには「媒介契約」の締結が必要です。

不動産会社は媒介契約の締結がなければ、スタートラインにも立てないわけです。売主からの売却依頼を受けるためには、査定額は低いより高いほうがよいことは当然といえるでしょう。

そこで他社では出さないような “高い査定金額” を提示し、媒介契約を締結したあとは1ヶ月ほど仲介活動をおこなったのち、「反応が悪い」などの理由で売主に対して、売出し価格の値下げを提案しようとするのです。

複数の会社から査定をしてもらい、とび抜けて高い査定金額は注意が必要です。

まとめ

不動産査定には3つの方法があります。対象不動産によって適した査定方法もあれば、複数の査定方法を用いることもあります。

査定金額は売出し価格を決定する重要な要素ですが、故意に高く査定するケースについても解説しました。適正な査定をおこなう会社と信用できない会社があります。

複数の会社に査定を依頼することにより、適正な価格を知ることができます。複数査定が鉄則であることを覚えておいてください。

不動産をオークションで売る! 以前は考えられなかった方法ですが、現代では可能になっています。仲介よりも高く売ることができると言われていますが、不動産の売却は不動産会社に依頼するのが常道です。

オークションと仲介とではどのような違いがあり、オークションのしくみや本当に高く売れるのかなど疑問点もありますが、興味をもつ売主さんもおられるはず。ここでは不動産を売る時の選択肢として、オークションの概要について解説します。

不動産オークションは20年の歴史

日本でオークションというと裁判所がおこなう “競売” が代表的です。しかし競売に売主として参加することはできません。オークションの先進国アメリカでも「不良債権処理」として、不動産をオークションにて売却するようになったのでした。

日本で競売以外のオークションができるようになったのは、1999年6月に規制緩和されてからです。

よく知られているヤフオクでは1999年9月に運用開始しています。

インターネットで調べると数サイトほど、不動産オークションサービスをみつけることができますが、アメリカほどの普及はされていません。

ある程度の実績を残しているのは前述のヤフオクと、ヤフオクと提携をしているピタットハウスのマイホームオークションです。

オークションで活発に商品が売買されるには、参加者が多くなければうまくいきません。出品者はもちろんですが購入する人の多さがカギを握ります。

仲介とオークションの違い

不動産売却の一般的方法が仲介ですが、オークションとはどのような違いがあるのでしょう。

| |

仲 介 |

オークション |

| 売出し価格 |

最高価格 |

最低価格 |

| 期 間 |

特になし |

期間を設定 |

| 仲介手数料 |

必要 |

必要 |

| 媒介契約 |

専属専任・専任・一般 |

専属専任 |

表にもとづいて解説します。

-

- 売出し価格

仲介の場合は売出し価格を決めて仲介する不動産会社と媒介契約を締結し、販売活動をおこなっていきます。売出し価格で購入者が決まると契約することになり、場合によっては値下げ交渉にすすむこともあります。

オークションでは最低価格を決めて出品するので、入札する人は売出し価格以上の金額を提示しなければオークションには参加できません。落札価格を決める方法には2通りあります。

オークション参加者は期限内に何度でも応札でき、応札のたびに金額が上昇していきます。最高値が常に更新される方式で、物品のオークションなどでは通常の方法です。

期限内に応札する人は買付希望金額を入札し、最高値の人または融資利用や使用目的を考慮して売主が落札者を決定します。不動産オークションでは入札方式を一般的に採用することが多いです

-

- 期 間

仲介の場合は期間について特に期限は決めず、媒介契約の種類によって3ヶ月間の仲介活動期間がありますが、期限がきたら再契約をおこなうことが可能で、基本的に期限はないといえます。

オークションは期限を決めておこないます。1ヶ月~1.5ヶ月が一般的なようです。

-

- 仲介手数料

仲介は媒介契約にもとづいておこなうので、当然ですが取引が成立すると仲介手数料が必要です。

一方オークションは、オークションサイトに売主が直接申込むケースと、不動産会社経由でオークションサイトに申込むケースがあります。

直接申込んだ場合でも、査定金額に納得して出品をおこなう段階では、オークションサイトが指定する不動産会社との媒介契約をおこなうことになります。

-

- 媒介契約

媒介契約の種類は、仲介でおこなう場合は専属専任媒介・専任媒介・一般媒介と3種類の方式から選択しますが、オークションでは専属専任媒介が原則です。

日本においてオークションが普及しない理由

日本では20年前に規制緩和したときの期待に反し、不動産オークションはあまり普及していません。原因はアメリカと日本との資産評価と、資産に対する価値観の違いではないかと想像できるのです。

オークションのシステムは「できるだけ高く売る」という、売主側の立場に立った価格決定メカニズムであることを先に述べました。競り上げ方式であっても入札方式であっても、売主は出品価格以上で取引できるのですが、買い手がつかない場合もあるわけです。

対して仲介では査定結果に基づき売出し価格が決定されます。買い手は売出し価格で購入するのであれば取得可能ですが、できるだけ安く買いたいため「値交渉」になるケースが多く、売主は売出し価格より低いですが最低ライン以上であれば売渡しに応じます。

つまり「できるだけ安く買いたい」という、買主側の立場に立った価格決定メカニズムが仲介といえるのです。

日本では不動産の評価をおこなうにあたり原価法による積算価格が主流であり、土地の公示地価と建物の構造・築年数により不動産価格がほぼ決定します。オークションで高く売れるためには、積算価格で計算されない「付加価値」を買主が認めプレミアムをつけるメカニズムが必要です。

しかし日本ではよほど特徴があり希少価値が高く、プレミアムをつけてでも購入したいと思う物件をみることはあまりありません。

アメリカでみられる価値の高い物件には、たとえば築年数が古く建物そのものに歴史がある物件や、著名人が暮らした邸宅など、オークションで価格がつり上がりやすい条件が整っていると考えられるのです。

なぜこのような違いがあるのか、理由のひとつとして “地震国日本とアメリカの違い” をあげることができます。アメリカでは地震被害のある地域はごく一部ですが、日本は全国すべてが危険地帯です。

築年数の古い建物=耐震性が劣る

このため、建物に付加価値を認めることができない……といえるのではないでしょうか。

不動産オークションの注意点

不動産オークションサイトを運営するのは、宅地建物取引業者とは違います。不動産の仲介業務をおこなう不動産会社は、宅地建物取引業法による許可を受けた宅地建物取引業者でなければなりませんが、オークションサイトの運営は宅地建物取引業にはあたらないのです。

そのためオークションによる取引により、売主や買主になんらかの損害やトラブルがあった場合、損害の補償やトラブルの解決を図る法的なしくみはありません。

そこでオークションサイトでは取引のさい、免許のある宅地建物取引業者を仲介会社として介在させ、公正な取引ができるようにしています。

一方、不動産取引は個人間でも法律的には可能です。インターネット経由による個人間売買も可能であり、宅地建物取引業者が介在しない取引は理論上可能なわけです。

オークションサイトのなかには、売主と買主を直接結びつける “マッチングサイト” 的なものも考えられます。このようなサイトをとおして、不動産取引の仲介手数料を省くために、個人間取引をおこなうことは危険なことです。

瑕疵担保責任や債務不履行など不動産取引には、専門家が介在しないと解決できないトラブルが起こるものです。

たとえばフリマアプリ「メルカリ」では、利用規約で不動産の出品禁止を明記していますが、不動産の個人間取引を推奨するようなサイトが存在することも事実です。個人間取引は自己責任です気をつけてください。

まとめ

不動産をオークションで売却する方法についてご紹介しました。不動産を売りたい人にとって「早くそして高く売りたい」との希望は誰もが抱くものです。

高く売れる可能性に期待してはじまった不動産オークションですが、まだまだ成長段階の手前といえる状況です。オークションで売り出してみたが結局売れずに、不動産会社に仲介でお願いしたという体験者の声も聞くことがあります。

売却の依頼を受けるなかには「これは高く売れそうだ! 」という物件は実際にあります。仲介でおこないますがオークションでもいけそうな物件です。ただそのような物件はやはり数少なく、オークションを試してみても、無駄な時間を費やすことになる可能性もあります。

もしオークションを試してみたい場合には、仲介を依頼する不動産会社に相談し、1ヶ月程度の期間限定でやってみることをお勧めします。

媒介契約が締結され不動産会社は売却活動を開始します。早い段階で担当者からは「オープンハウス」をおこないたいとのプランがでてきます。

購入者は必ず物件の内覧を経て決断に至るので、内覧希望者が現れるのを待つよりも、積極的に募集をかけるオープンハウスは “攻め” の営業スタイルといえるのです。

売主はオープンハウスの場にいることはありませんので、どのようにおこなわれているのか知ることはありません。しかし大切な資産を継承する人をみつける大事なイベントです。

ここではオープンハウスの実際を解説し、最近用いられることの多くなった “演出方法” についてもご紹介いたします。

オープンハウスの目的

オープンハウスは「見る、確認する、検討する、決断する」と、不動産購入までの必須プロセスを会場でおこない、早い場合にはその日のうちに購入申込されるほどインパクトがあるものです。

-

-

- 来場者が多くなりそうな日程と期間

- 物件の現況に適した演出方法

これらを検討し「早く売れる」戦略を立てるのがオープンハウスの鉄則です。

ほかにも不動産会社としての目的が実はあります。

-

-

- 会社を知ってもらう

- 不動産の売却を検討中のお客さまを集客する

- 中古住宅を探しているお客さまの集客

このような狙いも積極的に実施したい理由のひとつになっています。また通常の内覧よりもオープンハウスが有利と考えられる次のような特徴もあるのです。

-

-

- 内覧する場合には事前予約が必要ですが、オープンハウスであれば都合のよい時間、買い物ついでにたまたま時間が空いたなど、あまり時間拘束のない状態で見にくることができます

- 予約の必要な内覧はいわゆる “ひやかし” でやってくる人はあまりいませんが、オープンハウスは “ひやかし”が許される雰囲気があります、そのため軽い気持ちでやってきたはずの来場者が、購入することになる可能性も意外と多いものです

- 購入するかたのなかには同時期に開催されている、あちこちのオープンハウスをスタンプラリーのごとく巡り歩き、最終的に第一候補を絞りこもうと考える人もいます

注目されるような物件であれば1日に10名を超える来場者があるケースもあり、集客手段としても不動産会社は物件があれば、優先的におこないたい営業手法なのです。

オープンハウスの効果

不動産会社はオープンハウスを販売活動の柱として据えます。その理由は、オープンハウスのほうが購入に至りやすい心理的な作用があり、早期売却が可能と考えられるのです。

-

-

- 演出が効果的な場合、購入後のイメージが膨らみます

- オープンハウス(売主居住中の物件の場合)では売主不在のため、ゆっくり時間をかけて細かくチェックが可能

- ほかの内覧者の存在を意識し、はやく決断しなければ「売れてしまう! 」という切迫感を感じることも

オープンハウスと異なり内覧の場合は、上記のような心理的作用は薄れてしまい、結論が遅くなることや購入意欲がなくなることも考えられます。機会をつくれるのであれば、オープンハウスが望ましいと考える大きな理由なのです。

また売却物件には所有者が居住中の場合と空き家の場合がありますが、居住中でもオープンハウスは可能です。

居住中では家具や家電そしてさまざまな小物や生活グッズ類がたくさんあり、室内の劣化具合などを確かめることが不可能な場合があります。また売主が立ち会う内覧では、不動産会社の担当者に突っ込んだ質問ができないことも多くあるでしょう。

その点、居住中であってもオープンハウスでは、売主には外出してもらうことが多く、来場したお客さまは納得のいくまで隅々を点検できるのです。

逆に空き家の場合は、生活イメージが浮かばず殺風景すぎるものです。そこで空き家のオープンハウスでは、ある程度の演出が必要となってきます。

オープンハウスの演出

オープンハウスは来場者に対し購入決断を促す舞台装置ともいえるのです。そのためには舞台の演出が重要です。

お客さまを迎えるのは基本的に室内ですが、戸建住宅ではときに玄関前での出迎えをおこなうこともあります。心地よく入室していただく雰囲気づくりが玄関あたりには必要でしょう。

入室するとほとんどの場合リビングが最初のポイントです。窓から入る明るい光や庭の花々が、はじめて訪れたことを感じさせず暖かい気分にさせてくれるかもしれません。

さりげなく物件の特徴を教えてくれる営業マンの態度は、警戒感もうすれて会話もはずみ、滞在が1時間を超えることもあるでしょう。

来場者の疑問などに答える過程でじょじょに不安点が解消され、購入を決断する心の動きがみえてきます。クロージングのタイミングがこうして訪れるのですが、その陰には効果的な演出が影響しているかもしれないのです。

売主が居住中の場合には室内の整理・整頓が、空き家の場合は殺風景さをすこしでも緩和できる、簡単なディスプレーなど効果的です。演出とはいっても、もちろん費用をかけずにおこなう程度のことですが、一輪挿しがポンと置いてあるだけでも違います。

来場者と営業担当が短い間で、人間関係を形成できる環境づくりが大切なのです。

環境づくりを積極的にやろうという動きも、不動産業界に実は生まれています。次に「ホームステージング」といわれるアメリカ発祥の演出方法をご紹介します。

広まってきたホームステージングとは?

日本では住宅産業の主力は新築住宅でした。しかし新築需要の落ち込みにより中古住宅・マンションの売買件数が相対的に増加、新築のモデルハウス・ルームで見られた販売手法が中古物件でも見られるようになってきたのです。

戸建住宅展示場や分譲住宅のモデルハウス、新築マンションのモデルルームには、住空間を演出する家具・家電やインテリアディスプレイが効果的に配置されています。

中古物件においても、購入後のベネフィットを感じられる効果が得られることから、新築同様の演出効果を狙った手法がおこなわれるようになってきたのです。ホームステージングは2013年ころに米国から考え方が導入され、日本でも取り組む企業が生まれました。

ホームステージングはホームステージャーと名づけられた専門家がおこないます。

ホームステージャーは民間資格であり、資格を創設して専門家の育成を図る団体があります。1級と2級の資格認定講座を受講して所定の試験に合格すると、資格が与えられるシステムをとっています。

中古住宅の演出業務以外に不用品の処分や家具のレンタルなど、住空間で生れるあらゆる要求に合わせて、住宅内部を「見せる・片づける・整理する」に特化した職能を提供しているのがホームステージャーです。

まとめ

オープンハウスの目的や効果について、売主さんがあまり知ることのない、不動産業界の営業手法についてお伝えしました。オープンハウスがきっかけで新居を手に入れたお客さま、オープンハウスのおかげで思ったより早く売却できたお客さま、不動産会社にとっても重要なイベントです。

不動産売却での位置づけがきわめて大きいからこそ、演出方法にも変化が生まれることは頷けることでしょう。そのような背景のなか、費用対効果の面でホームステージングは、一定の評価を得てきたと考えられます。

ホームステージングは専門家がおこなう演出方法ですが、媒介契約にもとづく仲介手数料には含まれない費用になります。もし導入しようとお考えの場合は、不動産会社に相談してください。

ホームインスペクションは中古住宅の構造耐力上主要な部分や雨漏りなど、重要な不具合の有無や劣化具合を建築士が点検し、買主が購入するさいの判断材料を提供することが目的です。

ホームインスペクションは10年ほど前から、一部の建築士事務所などがおこなっていたサービスです。中古住宅の売買において、買主が建築の専門家から意見を聞くことにより、冷静に購入を判断できるメリットが評価されていました。

平成30年4月1日から宅地建物取引業法の改正により、「建物状況調査」に関し不動産会社(宅地建物取引業者)は、媒介契約締結時に説明をするなどの義務化がなされました。

売主が売却を依頼するさいには説明を受ける事項になっています。

ここではホームインスペクション(住宅診断)の内容と、宅建業法における「建物状況調査(インスペクション)」に関する規定について解説します。

ホームインスペクション(住宅診断)とは?

ホームインスペクションの目的は、専門家である建築士によって客観的かつ公正な立場で、取引対象の住宅を点検・調査し売主および買主に対し報告し、現状について理解してもらうことです。

ホームインスペクションの調査結果は買主には貴重な情報となります。

中古住宅は1年が経過するか一度でも使用履歴があるものと定義されています。経過年数が長いと、新築とは異なり修繕すべき部位や交換が必要な設備などもあります。

住宅に使用される資材や器具などの、交換サイクルやメンテナンス頻度はある程度決まっています。将来にわたって必要な修繕工事やメンテナンスの計画を立てるさいに、インスペクションの結果は活用できるものなのです。

特に外壁や屋根のメンテナンスは耐久性に影響があり、定期的な実施が必要なものといえます。マンションの場合は共用部の修繕計画は管理組合により立案されますが、戸建住宅は所有者本人が計画を立て実施しなければなりません。

ホームインスペクションにより現状の劣化具合を把握し、数年後~10年後におこなう工事メニューがリストアップされると、戸建住宅の長期修繕計画が立てられるのです。

ムインスペクションを実施してから購入を決断したい』といった、要望がだされる場合があります。売主としては『もしも不具合や劣化具合を指摘されたら……』と、不安になるものですが、調査をおこなう専門家は欠点をみつけ出そうなどの意識はありません。

客観的に物件の “健康状態” を把握するだけです。売主にとっても現在の物件状況を知っておくことは大切なことです。

ホームインスペクション(住宅診断)の実際

ホームインスペクションは住宅の外部と内部を点検し、劣化や不具合の状況を調査するもので、調査項目の一例を示すと以下のようなものになります。

| |

項 目 |

点検部位 |

| 外部 |

基礎 |

基礎表面 |

| 基礎配筋 |

| 基礎の高さ |

| 外壁 |

外装材表面 |

| 外装材表面 |

| シーリング |

| 屋根 |

屋根表面 |

| 雨どい |

| 軒天井 |

仕上材表面 |

| その他 |

|

| 室内 |

床全体 |

床の傾斜 |

| 1階床 |

床のたわみ |

| 2階床 |

床のたわみ |

| 3階床 |

床のたわみ |

| 居室床 |

仕上材表面 |

| 水廻り床 |

仕上材表面 |

| 壁 |

壁や柱の傾斜 |

| 仕上材表面 |

| 天井 |

仕上材表面 |

| その他 |

|

| 床・屋根の骨組 |

床下 |

床下底面 |

| 防湿層の施工 |

| 乾燥状態 |

| 断熱材の状態 |

| 基礎立上がり |

| 小屋裏 |

乾燥状態 |

| 断熱材の状態 |

| 梁・桁・小屋組 |

| 雨漏れの痕跡 |

| その他 |

|

| 設備 |

給排水給湯設備 |

漏水 |

| さび |

| 劣化 |

| 換気設備 |

動作 |

| 外壁貫通部 |

さらに新築時や増築時の建築確認済・検査済の年月日と番号を、売主が保管している場合は書類で確認します。もし確認済・検査済証がない場合には、所在地の市区町村建築指導担当部署にて、計画概要書の閲覧などにより確認します。

点検方法は基本的に「目視」によります。点検器具としては水平器・水準器・クラックスケール・打診棒・コンベックス・探知機などを用いることが多いです。

ホームインスペクション(住宅診断)の実際

ホームインスペクションは住宅の外部と内部を点検し、劣化や不具合の状況を調査するもので、調査項目の一例を示すと以下のようなものになります。

| |

項 目 |

点検部位 |

| 外部 |

基礎 |

基礎表面 |

| 基礎配筋 |

| 基礎の高さ |

| 外壁 |

外装材表面 |

| 外装材表面 |

| シーリング |

| 屋根 |

屋根表面 |

| 雨どい |

| 軒天井 |

仕上材表面 |

| その他 |

|

| 室内 |

床全体 |

床の傾斜 |

| 1階床 |

床のたわみ |

| 2階床 |

床のたわみ |

| 3階床 |

床のたわみ |

| 居室床 |

仕上材表面 |

| 水廻り床 |

仕上材表面 |

| 壁 |

壁や柱の傾斜 |

| 仕上材表面 |

| 天井 |

仕上材表面 |

| その他 |

|

| 床・屋根の骨組 |

床下 |

床下底面 |

| 防湿層の施工 |

| 乾燥状態 |

| 断熱材の状態 |

| 基礎立上がり |

| 小屋裏 |

乾燥状態 |

| 断熱材の状態 |

| 梁・桁・小屋組 |

| 雨漏れの痕跡 |

| その他 |

|

| 設備 |

給排水給湯設備 |

漏水 |

| さび |

| 劣化 |

| 換気設備 |

動作 |

| 外壁貫通部 |

さらに新築時や増築時の建築確認済・検査済の年月日と番号を、売主が保管している場合は書類で確認します。もし確認済・検査済証がない場合には、所在地の市区町村建築指導担当部署にて、計画概要書の閲覧などにより確認します。

点検方法は基本的に「目視」によります。点検器具としては水平器・水準器・クラックスケール・打診棒・コンベックス・探知機などを用いることが多いです。

ホームインスペクションと瑕疵担保責任

売主は、ホームインスペクションと瑕疵担保責任についても、理解しておく必要があります。

令和2年4月1日から民法が改正され、瑕疵担保責任は「契約不適合責任」に変りました。名称は変わりましたが適用される瑕疵が隠れた瑕疵だけでなくなり、追完請求や代金減額が認められるようになったなどの違いはありますが、概念に大きな違いはありません。

問題はホームインスペクションにより調査したとしても、『瑕疵がない、契約不適合となる現象がない』ことを証明するものではないことです。さらに調査物件が、本来有すべき性能を満たしていると保証するものでもないのです。

ホームインスペクションにより売主や買主が知り得ることは、劣化具合や修繕工事の必要性と、次の2点に関する専門家の見解になります。

-

-

- 構造耐力上の主要な部分に明らかな危険性がないか

- 雨漏りの履歴がみられることおよび将来の可能性について

点検方法は目視によるものであり、見えない部分を解体しておこなうものでもないので限界があります。しかし住宅の構造や施工方法の知識がない者が点検するのと異なり、一応の信頼性が期待できるわけです。

既存住宅売買瑕疵保険の加入手続き

新築住宅には売主や施工会社に10年保証が義務づけされています。その場合多くの事業者は「瑕疵保険制度」を活用し保証保険に加入しています。

中古住宅にも最大5年間の保証が適用される保険があり、「既存住宅売買瑕疵保険」といいます。

保険加入を申込めるのは売主・買主どちらからでも可能になっており、保険会社に登録された検査員(検査機関)が検査をし、対象物件と認められるか必要な修繕工事をおこなうことにより、保険加入ができるようになります。

この検査は宅建業法で定めた「建物状況調査」にも該当しますので、保険申込の前にホームインスペクションを依頼し、劣化状況が一定基準を満たしていた場合、保険会社の検査を省略して瑕疵保険に加入することも可能になりました。

万が一引渡し後に「契約不適合責任」を問われる事象があった場合、瑕疵保険によりカバーできる可能性もあるので、ホームインスペクション+瑕疵保険は検討したいものです。

宅地建物取引業法が定めた「建物状況調査」の規定

ホームインスペクション(住宅診断)は平成30年4月1日から、宅地建物取引業法において建物状況調査として制度化されました。宅建業法第34条の2第1項第4号、第35条第1項第6号の2、第37条第1項第2号の2にて規定しています。

それぞれの条文は下記リンクから確認してください。

不動産会社(宅地建物取引業者)の義務として、建物状況調査に関する事項の説明と契約書類への明記を定めています。

-

-

- 媒介契約時において不動産取引の当事者に対し、ホームインスペクションをおこなう専門家について、不動産会社があっせんするかしないかを明記する

- 不動産取引の当事者(売主または買主)がホームインスペクションを専門家に依頼し、住宅診断をおこなった場合は、その概要について重要事項説明書に記載し説明する

- 上記の住宅診断をおこない、「建物の構造耐力上主要な部分」または「雨水の浸入を防止する部分」の状況について売主、買主の双方が確認したことを宅建業法第37条書面(売買契約書)に記載する

ホームインスペクションの結果は、「建物状況調査報告書」などの名称がついた書類として、依頼した売主か買主に専門家である調査技術者から渡されます。重要事項説明書を作成する宅地建物取引士は、建物状況調査報告書にもとづき必要事項について説明書に記載し、売買契約後は重要事項説明書と売買契約書に併せて「建物状況調査報告書」を買主が保管します。

ホームインスペクション(住宅診断)の実施率と今後の課題

ホームインスペクションが不動産取引に導入されたわけですが、実施率はまだ低いものになっています。

施行からまだ2年ですので、まだまだ周知されていない面もあります。また制度の建付けが「専門検査員のあっせん有無」についての告知だけであり、積極的にホームインスペクションを勧めるものではないことも原因と考えられます。

また「専門検査員のあっせん有無」についての告知は媒介契約時と規定されており、一般的に売主との媒介契約は締結されますが、買主が正式に媒介契約を締結する慣例はありません。

つまり買主がホームインスペクションについて知らされるのは、売買契約前の重要事項説明時であり、すでにホームインスペクションをおこなうタイミングではないことも大きな理由と考えられます。

今後は制度のしくみが変更されると、買主からのホームインスペクション依頼が増加する可能性はあります。売主としては断ることもできますが、インスペクションの拒否は物件の信頼性に係ることであり、商談が進まない理由になる恐れもあります。

むしろ売主が積極的にホームインスペクションをおこない、専門家による客観的な建物評価を受け、買主と物件情報を共有する姿勢が大切ではないでしょうか。

まとめ

ホームインスペクションについて解説しました。まだまだ一般に知られていない制度かもしれません。しかし調査により物件について正確な情報を知ることができた買主は、不安や疑問点なく売買契約に臨むことができています。

売主様にもぜひ、ホームインスペクションの意義を理解していただき、理想的な形で不動産取引に「建物状況調査」が根づくことを願うものです。

ホームインスペクションをおこなう全国の建築士は『日本建築士会連合会 既存住宅状況調査技術者の検索』で検索が可能です。

既存住宅瑕疵保険の詳細については『住宅瑕疵担保責任保険協会』で詳しい内容を確かめてください。

現在お住いの住宅を売却し別の住宅を購入するには、住宅ローンを利用するのがほとんどです。なかには現在のお住いに住宅ローンの借入残高(残債)があり、売却によって得た代金で残債を返済し、新たに住宅ローンを組んで新居を購入するケースもあります。

住み替え買い替えのとき迷ってしまうのが、『売るのが先か買うのが先か? 』ということではないでしょうか。

ここでは、どちらが先かを考えるにあたって、クリアしなければならない条件や費用面などと、売却と購入の手順についてわかりやすく解説します。

住み替え・買い替えは「売る」「買う」のタイミングが重要

住み替えや買い替えのさい、現在居住中の住宅には住宅ローンの抵当権が設定されていない場合、あるいは設定されていても借入残高分を手持ち現金で一括返済できる場合は、まったく問題ありません。

売却代金でローンを完済する場合にタイミングが重要になるのです。ここでは次の3通りのケースに分けて注意するポイントを解説します。

-

-

- 現在の住まいの売却を先におこなう

- 新しい住宅を先に購入する

- 売却と購入を同時におこなう

「売る」が先だと

自宅を売却するには、住宅ローンの借入残高よりも高い金額で売れることが前提になります。一括返済により自宅に設定されていた「抵当権」を解除し、抵当権の抹消登記をしたうえで買主さんに引渡すことが条件だからです。

売買代金を受領するのは物件引渡と同時なので、引渡しまでに仮住まいを見つけ、引越しをしておくことが必要です。代金を受け取り、住宅ローン融資をおこなった金融機関に返済し売却は完了します。

住み替える住宅の購入手続きは売却後にスタートです。

|

新居を購入する手順

-

- 住替え条件にあいそうな物件を探す(事前に探すことは可能)

- 住宅ローンの事前審査を受ける

- 事前審査がOKになり売買契約を締結

- 住宅ローンの本申込

- 融資実行により引渡しを受ける

|

「買う」が先だと

仮住まいをしたくない場合や、購入したい物件がすでに決まっており、自宅を売却してからでは遅いので「買う」を先行させたいケースも多いものです。

売却も購入物件の引渡し条件に合わせながら、「売り買い同時」を目差して販売活動をおこないます。しかし購入までに売れない場合もあるでしょう。

売却が間に合わない場合、新居の購入にも住宅ローンを利用するので、自宅のローンと新居のローンとを「二重払い」しなければなりません。二重ローンの返済ができる充分な収入があれば可能ですが、原則的に住宅ローンは “自分が住む場合” に限定されるので、金融機関が認めてくれなければ新居の住宅ローンは適用できません。

この問題を解決するのが「住替えローンや買換えローン」です。

|

買換えローンとは

既存の住宅ローン残高と新居の住宅ローンを一本化して、現在の住宅が売却できたときに、既存ローン分を一括返済する条件でおこなう住宅ローンです。

|

「売る」と「買う」を同時にできる?

売却が先だと仮住まいが必要となり、購入が先だと一時的ですがローンの返済額が大きくなります。もっとも負担のすくないのが「売り買い同時」です。

売買契約を売り買いそれぞれ締結し、引渡しを同時におこない引越しも引渡日におこなうという “離れ業” になります。

金融機関も次の手続きを同時におこなうのです。

金融機関と仲介する不動産会社との密接な連携プレーが必要ですし、ほかに特約条件をつけ『引渡しと引越しに数日の余裕をもたせる』方法もあります。

買取り保証をつけた買い替え計画

もっとも負担のすくない「売り買い同時」ですが、購入物件の売買契約が締結され、引渡しが近づいても、まだ売れないこともあるでしょう。

収入条件により「買換えローン」が利用できないときは、購入することができなくなる可能性もあります。購入できないばかりか契約違反により、違約金の支払いを請求されることにもなりかねません。

そのような状態を防ぎ、万が一売れなくても買い替えを進められるのが「買取り保証」です。

|

買取り保証とは?

売却したい期限までに売れない場合、不動産会社に買取ってもらうことを条件に売却の仲介をする方法です。

買取り保証額にもとづいて資金計画を立て、新居の購入が可能になることが必要です。

|

買取り保証額で現在の住宅ローンの一括返済が可能であることを確認して、仲介する不動産会社に売却と購入を依頼します。

「売り買い同時」の手順

買取り保証をつけて売り買いを同時におこなう具体的な手順は次のとおりです。

| 手順 |

売却 |

購入 |

| ① |

媒介契約締結 |

媒介契約締結 |

| ② |

販売活動 |

物件探索 |

| ③ |

売買条件交渉 |

売買条件交渉 |

| ④ |

抵当権抹消事前相談 |

住宅ローン事前審査 |

| ⑤ |

売買契約 |

売買契約 |

| ⑥ |

抵当権抹消準備 |

住宅ローン本申込 |

| ⑦ |

決済・引渡し・一括返済 |

決済・引渡し・融資実行 |

-

- 媒介契約締結

仲介会社と相談し買い替え計画を綿密に立てます。

・査定をおこない売却予定の最低目標額と買取り保証額の決定

・借入予定額を含めた新規購入物件の資金計画

・売却と購入の媒介契約を締結

-

- 販売活動と物件探索

現在の住まいの販売活動と新規物件探しを同時にスタートしましょう。

-

- 売買条件交渉

購入希望者が現れたら売買条件を調整し、新規購入物件についても売買条件を調整します。

-

- 抵当権抹消事前相談と住宅ローン事前審査

金融機関と抵当権抹消についての事前相談をおこない、新規物件の事前審査もおこないます。

-

- 売買契約

売却・購入それぞれの売買契約を締結します。

-

- 抵当権抹消準備と住宅ローン本申込

金融機関に抵当権抹消手続きの準備を開始してもらい、新規購入物件については住宅ローンの本申込です。

-

- 決済・引渡し

決済・引渡し日を決定し引越し準備をおこないます。売却代金を受け取り一括返済し、購入物件の融資実行と代金の支払いをおこない「売り買い同時」が成立します。

買取り保証の応用パターン

住み替えや買い替えを考える動機として次のようなケースがあります。

-

-

- 検討が浅く購入した住宅は失敗だった

- 家族構成やライフスタイルが変化した

- 転勤により現在の住宅に戻ることがなくなった

- 将来を考えて老後の生活スタイルを準備したい

動機によっては新居を購入しないケースもあると考えられます。

現在のお住いを売却して家族と同居するケース、老人ホームや介護施設などに入所するケースもあるでしょう。このようなケースも「住み替え」といいます。

新居を購入することはありませんが、売却代金を入居一時金にする、あるいは家族と同居のためにおこなうリフォーム費用に充てる、といったこともあるでしょう。その場合も売却のタイミングが急がれるときは、買取り保証つきの仲介を依頼すると、資金計画に狂いを生じることはありません。

まとめ

売却と購入のタイミングはできるだけ近くすること、最善は同時におこなわれることです。

買い替えの資金計画や仮住まいの確保など、それぞれの事情によって条件が異なりますが、売主さんご自身が悩むよりも不動産仲介会社に相談すると、案外答えは簡単にでるもの。

信頼できる不動産会社をみつけてください。