入籍前に住宅を購入したい!

近年は、結婚を機に住宅を購入したいという方が多いです。また、事実婚や同性婚を選択し入籍を予定されていない方もいらっしゃいます。

入籍前でも住宅ローンは利用できる

まずお一人で住宅ローンを借り入れることができる場合には、入籍の前後を問わず借入が可能です。入籍の前後を問われるのは、お二人の収入を合計(収入合算)して住宅ローンを利用する場合です。

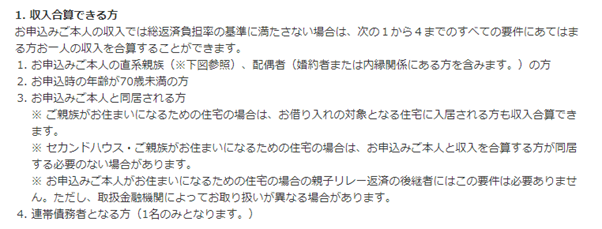

収入合算とは

住宅ローンを利用できる額は、借り入れをする方の勤務先や年収、家族構成などを銀行が独自の方法で審査を行い決定されます。借り入れをする方の条件によっては、希望する額を借り入れることができないときに夫婦や親子などでその収入を合算して住宅ローンを利用することができ、このことを「収入合算する」といいます。

入籍前に住宅を購入するメリットとデメリット

入籍する前に住宅を購入することにはメリットもありますがデメリットもありますから留意しておきましょう。

利用する住宅ローンは今後のライフスタイルを考慮する

結婚してから二人がどのように生活をしていくか、今後のライフスタイルを充分に話し合ってから利用する住宅ローンを選択しましょう。

このように、ライフプランと住宅ローンの組み合わせによってメリットが異なりますから、今後のライフプランに合わせてメリットがある住宅ローンを選択しましょう。

入籍前に利用できる住宅ローンの紹介

多くの住宅ローンではローン契約を結ぶタイミングや住宅ローンを実行するタイミングまでに入籍をすませることが条件になっています。ここでは、入籍前に利用できる住宅ローンを紹介します。

フラット35

収入を合算して申込みできますか。またその場合に条件はありますか。 – フラット35

民間金融機関の住宅ローン

大手都銀などでは、収入合算できる配偶者の定義に同性パートナーや事実婚の方を含めることが多くなっています。以前と比べて収入合算できる方の範囲が広くなっています。住宅ローンを申し込むにあたって入籍予定などの今後の予定を金融機関の担当者に相談しながらすすめていくことで、希望に沿った対応を選択しアドバイスをしてくれます。

住宅ローンの種類

借り入れをするにあたって、住宅ローンの種類と収入合算を利用する場合の違いを把握しておきましょう。

単独債務

連帯債務(収入合算)

ペアローン

ローンについては様々な選択肢がありますが、結婚してからお二人でどのように生活をしていくか、今後のライフスタイルを充分に話し合ってから利用する住宅ローンを選択していくことが大切です。

家族信託とは?

認知症に対応するための制度として成年後見制度と並んで話題にあがる家族信託について、また家族信託された不動産の売却方法について解説します。

家族信託とは

家族信託とは、信頼できる家族の間で財産の管理や運用を任せる方法の一つです。成年後見制度による後見人は本人(被後見人)を代理する権限がありますが、その権限は本人の財産を維持し管理することに主眼がおかれています。そのため成年後見人は賃収物件のリフォームや資産の運用も基本的には権限外の行為であり、特に本人が居住する不動産を売却するには家庭裁判所の許可が必要になっていることなど家族信託における受託者の権限と比べて制限が多いのが特長です。

家族信託と商事信託

家族信託の契約当事者

1.委託者

2.受託者

3.受益者

信託された財産は誰のもの?

このような権利関係は債権者の立場になるとわかりやすいのですが、債権者は委託者に対して債権を有していても委託者が所有していた不動産は受託者の名義になっているので差押ができなくなります。また受託者の債権者は受託者名義の信託財産を差押できるかといえば受託者は名義を保有しているだけですから、こちらもできません。このように信託によって特殊な権利関係が構築されます。(ただし、委託者の債権者は受益権に対して差押することができますし、信託行為が詐害行為であるとして取消を求めることができます。)

信託契約の内容によっては相続にも影響します。

家族信託の方法

家族信託された不動産の売却方法

家族信託の契約内容の確認

売買契約の当事者

課税は誰に?

まとめ

家族信託について、その概略と売却方法について解説しました。家族信託は成年後見制度を補完する自助の制度でもあり、遺言に代替えできる制度だとも言われています。しかし家族信託によって複雑な権利関係になり信託契約の定め方によっては思わぬ税金が課されるおそれがあり、また相続人などに過度の負担がかかってしまうこともあります。

建物が登記されていない!

相続した実家を売却しようと調べてみたら登記がされていないことがわかりました。このような場合にそのまま売却できるのでしょうか?

建物は登記されていなくても売却は可能

建物はたとえ登記がされていなくても売買の対象とすること自体は可能です。ただし、建物が登記されていないことで注意しておかなければならないことがあります。なお表題登記がされていない建物を「未登記建物」と言います。

未登記建物を売買するときの4つの注意点

建物の売買自体は登記をされていなくても可能ですが、以下のような注意点があります。

1.売買の目的物をはっきりと特定することが必要

2.買主が建物を使用する予定がなければ登記をする必要はない

3.登記できない建物もある

4.登記がされていないことによるデメリットがある

登記されていないまま売却する5つのデメリット

建物の登記がされないまま売買する場合には、以下のようなデメリットがあります。

1.登記されていなければ誰のものかわからない

2.買主が登記するには売主の協力が必要

1) 建築確認書

以上のような書類が必要になり、万一必要な資料をそろえることができなくて建物の登記ができない場合に、売買が終わった後であれば売主が必ず協力してくれる保証はなく資料がそろわない危険を買主が背負うことになってしまいます。このようなリスクを負わないためには、売買前にきちんと売主において建物登記を済ませておくことが重要です。

3.買主が銀行から融資を受けられない

4.固定資産税の納税者が変わらない

5.第三者に対抗できない

登記とは

さて、ここで登記とはどういったものなのかを解説します。

1.表題部

2.甲区

3.乙区 抵当権などの担保権に関する事項や借地権などの用益権などが記載される枠です。

4.附属記録

表題部がなければ甲区、乙区が編成されません。このため未登記建物のままでは所有権移転の登記や担保設定の登記ができないことになります。売買を行い、所有権移転登記をするためには建物の表題登記と売主名で所有権の登記がされていることが必要です。

未登記とは

「未登記」を今まで表題登記がされていないことを指して解説をしました。登記がされていない状態は変更があったことを自ら法務局に申請しない限り解消されません。

このような場合もいわば「未登記」の状態です。このうち、相続登記や住所変更登記、担保抹消などの登記は売買代金の授受に先立ってあるいは同時に必ず登記を行う必要がある事項です。買主が金融機関から融資を受けて担保設定を求められる場合には建物の登記事項について変更があればその変更登記をすることが求められます。

表題登記は義務

実は、表題登記は法律上必要な「義務」となっています。新築した建物を取得した日から1ヵ月以内に表題登記を申請することとし、その申請を怠った場合には10万円以下の過料により処罰されるおそれがあります(不動産登記法47条、164条)。

しかしながら実際には未登記建物は多数存在しています。

未登記建物が多くある理由として、このように感じている方が多いこと、登記制度が変わった昭和25年以前に建てられた建物は新しい登記制度に移行する手続きがされていないことで未登記状態にあること、また当時は住宅ローンなど個人が銀行から借り入れる慣行がなかったために融資に伴う担保設定の必要がなかったという社会事情もあります。

登記の効力

登記の効力として対抗力、権利推定力、形式的確定力があると言われています。対抗力については先に解説した通りです。

建物登記をする方法

建物の登記は所有者が自身で行なうことができますし、忙しいときや面倒に感じるときには専門家に依頼することができます。建物の表題登記の専門家は土地家屋調査士であり、権利に関する登記の専門家は司法書士です。

自分でする

登記の手続きは自分で行なうことが原則です。法務局のホームページに申請書の参考書式がありますから利用しましょう。

土地家屋調査士に依頼する

測量をしたり図面を書いたりすることが難しい場合には土地家屋調査士に建物表題登記を依頼しましょう。建物の規模や複雑さによって費用は変わりますが、通常8万円前後から必要になります。

司法書士に依頼する

権利の登記には登録免許税を法務局に納める必要があります。本人が申請しても代理人が申請しても同様に必要な経費です。建物の所有権保存登記の登録免許税は原則4/1000の割合でかかりますが、新築住宅の場合には軽減措置が適用され1.5/1000の割合になります。この場合軽減されるための証明書を取得する必要があります。建物保存登記の費用は2万円程度が目安です。

まとめ

建物が未登記であっても売買自体をすることは可能であることがわかりました。しかし、未登記のまま売買を行なうと買主にデメリットがあることから、売主もトラブルに巻き込まれるおそれがあります。

騒音が気になるためにマンションを売却、

マンションに住んでみたけど騒音が気になるため売却したい。だけど、騒音が気になるから売却するとわかると高く売れないから黙って売った方が良いかも、と悩んでしまいますね。騒音が気になるマンションの売却にあたって気をつけるべきことを解説します。

告知義務と契約不適合責任

不動産売却は高額な取引契約となりますから責任も重大です。後日のトラブルを防止するためには、告知義務と契約不適合責任についての理解が必要です。

告知義務とは?

買主が「知っていたら買わなかった!」事実を伝える義務を言います。契約後の無用なトラブルを避けるために必要なことだからです。

不動産を売却する時には通常は不動産会社に売却仲介を依頼します。そして、不動産会社には宅地建物取引業法において告知義務があるとされています。一般に告知義務があるとされている瑕疵は次のような瑕疵です。

物理的な瑕疵 心理的な瑕疵 環境的な瑕疵

以上のようなものが瑕疵とされているなかで騒音問題は環境的な瑕疵 だと言われています。

契約不適合責任とは?

売主が種類、品質などに関して契約の内容に適合しない目的物を提供した場合に責任を負うことが2020年4月から民法改正によって定められています。

瑕疵のおそれがあれば不動産会社には必ず伝える

売却予定のマンションに気になる箇所があれば必ず不動産会社に伝えましょう。不動産会社は不動産売却のプロであり、その知見に頼るべきだからです。先のように不動産会社は告知義務を負っています。そのためには売却物件のことをよく知らなければなりません。不動産会社に物件の売却を依頼すると、物件の状況を把握するために不動産会社自身で調査するほか、売主に売却物件の状況報告書(告知書)の記載を求めることがあります。この告知書に対して、「よく覚えていない」「よく分からない」「不動産会社に任せるから適当に書いて」といって済ませたいかもしれませんが、よくわからないときでも不明点を含めて物件がどのような状態であるかを明確にしておく必要があります。明確に記しておかなければ、後日買主から「物件が契約の内容と合っていない」と売主に対して契約不適合責任を問われる可能性があります。不動産会社は売主から提供された告知書に基づいて、買主に告知するべき瑕疵にあたるのかを判断しますし、売却価格をどのくらいにすれば売却しやすいかを判断してくれます。その判断には不動産会社が蓄積してきたノウハウが左右します。後日の紛争を避けるために売主自身で告知の要否を判断することは危険ですからやめましょう。

騒音の基準

どのくらいの音量レベルであれば「騒音」といえるのか、その基準について解説します。

環境省の基準 環境省_騒音に係る環境基準について

音の気にしかたは人それぞれで違う

上手に売却する方法6つ

騒音が気になるときに上手に売却するには、以下の点を考慮してください。

1.マンションの管理組合に相談する

2.防音対策

3.いつ、どのような騒音がするのかまとめる

4.購入予定者に聞いてもらう

5.売買契約書に明記する

6.値引を想定して価格決定

まとめ

マンション売却に際して迷ったときには不動産売却のプロである不動産会社に相談しましょう。不動産会社では今までの実績によって培ったノウハウがあるからです。売主が気にしている騒音は果たして告知が必要な程度の騒音なのか。いくらくらいで売りだせば売却しやすいのか。騒音問題を解決する手段の有無などについて、培ってきた知見によって解決してくれます。

雨漏りする家を売りたい!

実家を相続したけれど雨漏りがしていた。雨漏りがあるのはわかっているけど安くなるといやだから黙って売ろうか・・・

雨漏りがわかっていれば必ず告知を!

売却しようとする家が雨漏りすることがわかっていれば必ずその事実を、仲介を依頼する不動産会社や買主に伝えなければなりません。

契約不適合責任

売買契約を行なう当事者間には売買の目的物が契約内容に適合しない場合に、その履行の追完(補修・代替物の交付など)、代金の減額・返金、損害賠償や契約解除をする責任があります。この責任は売主が知っていたか、瑕疵が外観からわかるものかを問いません。その瑕疵があることが契約に適合しているか否かの事実が問題になります。契約不適合責任を負わない特約も当事者間では有効ですが、売主が知っていて告知しなかった瑕疵は免責されません。

告知義務

売買仲介を担当する不動産会社には宅地建物取引業法によって告知義務があると定められています。

告知しないことのペナルティ

雨漏りは建物の価値を下げる「瑕疵」となり、雨漏りをする家は「物理的瑕疵物件」となります。たとえ雨漏りを修繕したとしても告知義務はなくなりませんから雨漏りしていることを必ず伝えましょう。万一引き渡しまで誰にもわからなくても契約不適合責任を追及されて、損害賠償や売買契約の解除などを請求されるおそれがあります。悪質だと判断されれば詐欺罪に問われてしまい、お金の問題だけでは済まなくなってしまいます。

売却前に修復するべき?3つの検討事項

雨漏りの二次被害・・雨漏りのある家はカビやシロアリの危険もある

リフォームする前に考えること

<雨漏りの完全修復は難しい>

雨漏りの原因はいろいろとあります。建物の老朽化によるもの、外壁やベランダ、バルコニーの防水塗膜の劣化やひび割れ、はがれ、穴あきなど。雨漏りの原因となる全ての要因を失くさなければせっかく修理をしても雨漏りが再発してしまいます。雨漏りの修復を依頼するには複数の工事会社から相見積もりをとることが必要です。事前に確認をして、追加の工事費用の請求や工事の遅れが発生しないように充分に注意をしなければなりません。

<住宅診断をうける>

雨漏りを修復した後は住宅診断を実施して売りに出すことで、購入を検討する人も安心できますから売却価格も高くなることが期待できます。

<修繕費用はどのくらい必要?>

雨漏りの修繕にはちょっとした修繕でも数万円~数十万かかりますし、屋根を全面的に改修する必要や雨漏り以外に修繕箇所があるとき100万円を超えることもあります。

<修繕しても必ず売れるとは限らない>

高い修繕費を払っても必ず売れるとは限りませんし、修繕費用は持ち出したために赤字になるもあります。

<不動産会社に相談する>

売却を検討しているならば、売却を依頼する不動産会社に建物をどのようにして売却することがよいのか、売却方法も含めて相談をしてみましょう。売却する方法もいろいろとありますから項を変えて紹介します。

売却方法5つを紹介します。

1. 雨漏りを承知のうえで購入してもらう

1.雨漏りを承知のうえで購入してもらう

2.雨漏りを修繕して売却する

3.家を解体して売却する

4.「更地渡し可」物件として売り出す

5.不動産会社に買取を依頼する

まとめ

雨漏りしていることは不利な事実ですが、不利な事実を隠して売却するとトラブルのもとになってしまいます。

土地が売れない!理由と対策

利用する予定がないから手放したいと思ってもなかなか売れない土地があります。どうして売れないのか、その理由を把握することで対策を考えることができます。

売れない土地と売れる土地

土地には売れやすい土地と売れにくい土地があります。売れる土地と売れない土地の特徴を解説します。

売れる土地と売れない土地

売りに出しているからには商品ですから、需要とのバランスで売れ行きも変わります。すなわち、売れる土地は需要があるから売れるのです。

次のような土地は需要が高く売りやすい土地といえます。

1. 利便性が高い土地 2. 家を建てやすい

このような土地は購入後利用しやすく人気があります。反対に購入後の利用が難しい土地は敬遠されてしまいますから需要が少なく売れにくい土地になります。

土地が売れない6つの理由

売れない土地には買い手が躊躇する理由があります。

1. 土地のエリアに問題がある

以上のような土地は購入しても利用が難しいため、今後の見通しが立てにくく維持が難しい土地です。

1.土地のエリアに問題がある

2.法律上の制限がある

3.土地の形状に難がある

4.土地の地盤に問題がある

5.値段が高い

6.不動産会社の扱いで優先順位が低い

手放す方法

1.難点を改善する

2.売却方法を変えてみる

3.土地の他の利用方法を考える

贈与・寄付

買い取る人がいない場合に手放してしまうには、贈与や寄付ができないか検討してみましょう。隣地の人がお金をかけてまで欲しくはないけれど無償ならもらっても良いと言う可能性があります。贈与や寄付を行なうときに気をつけなければならないことは、もらった人に贈与税がかかることです。また贈与した先が一般企業であればみなし譲渡所得税が寄付した側にかかるおそれがありますから注意しましょう。自治体が寄付を受け取ってくれればよいのですが、自治体は寄付を受けると固定資産税が減収になり維持費用がかかるため寄付をなかなか受け付けてくれません。

取得しない

売れない土地とわかっていて自分でも利用価値がなければそもそも相続しないことも選択できます。相続放棄をすることです。ただし相続放棄は故人の全財産をいらないと放棄することになりますから、市街地にある価値がある不動産や預貯金などの財産は相続するけれど山林やいなかにある土地は相続しないと選択することはできません。相続放棄は、故人が亡くなってから3ヶ月以内に家庭裁判所に申立てる必要があります。相続財産の一部を取得したり処分したりした場合には相続放棄ができなくなります。また相続放棄をしても財産管理義務が残る場合がありますから注意しましょう。

売れない土地を保有し続けるリスク

売れない土地をそのままにしておくことで次のようなリスクがあります。

1.固定資産税がかかり続ける

2.土地の崩落

3.建物があれば老朽化

4.不法投棄・犬猫の糞尿放置で隣人から苦情

5.人口減少で価格も下落

まとめ

売れる土地・売れない土地にはそれぞれ理由があります。不動産売却に慣れた信頼できる不動産会社をみつけ、相談しながら上手に土地を手放す方法を考えましょう。

投稿ナビゲーション