不動産の無償譲渡=出費0円ではない!

「別荘をもっていたけど利用しない」

「相続したけど遠いので処分したい」

など、「不動産を所有していると維持費や固定資産税が負担になるので処分したい。」「早く処分できるならタダでもよい。」

と考えている方が増えています。

無償譲渡で売買代金がかからなくても税金がかかることがあり、思わぬ負担になることも…。

この記事では無償譲渡の方法と税金について解説します。

無償譲渡の方法

不動産を無償で譲渡することを寄付または贈与といいます。

また、相続した土地について国が寄付を受け入れる制度として「相続土地国庫帰属制度」ができましたので、こちらについても紹介します。

寄付・贈与

譲り受ける方が国や地方公共団体、公益法人などで公共の慈善目的のために行われる無償譲渡のことを寄付といい、税金上も優遇されます。

寄付にあたらないその他の無償譲渡は一般的に贈与となります。

国や地方公共団体への寄付は、道路や公園用地などの予定がなければ、なかなか受け付けてもらえません。

寄付を受け付ければその不動産から得られるはずの固定資産税が得られなくなり、所有すると維持管理費用がかかるなど負担が生じることがあるからです。

国や地方自治体の負担が増えれば最終的に税金が増えることになるので致し方無いことです。

国に土地等を寄付したいと考えていますが、可能でしょうか : 財務省

譲り受ける方の探し方

無償で譲渡する相手先を探すときには、まず不動産の近所に住んでいる方や親族に相談してみましょう。

隣地であれば土地が広くなって利用価値が増えて喜ばれるでしょうし、近所であれば畑や駐車場に利用できるなど活用されることが期待できます。

また、空き家バンクを利用するのもよいでしょう。

空き家バンクは地方自治体が運営しており、不動産会社のポータルサイトでも紹介されるので全国から閲覧できます。

地方自治体によっては空き家バンク搭載物件に補助金が交付される場合もあります。

不動産会社に直接買取ができないか、相談すれば有償で買取ってくれることもあります。

直接買取なら仲介手数料が不要なので損はありません。

相続土地国庫帰属制度の利用

令和5年4月27日から新しく相続した土地を国が引き取る制度が始まります。

所有者がわからない土地が増えているためその解消を目的として制度化されたものです。

国が土地を引き取った場合に、管理に過分の費用がかかるものやトラブルが予想されるものは引き取ってもらえないこと、引き取ってもらうために10年分の管理費用を支払わなければならないなどの条件があります。

所有権の放棄は可能?

「いらないから所有権の放棄をしたい」と考えるのは自然なことですが、不動産の所有権放棄は事実上できません。

共有者の不動産の持分放棄をすれば他の共有者に放棄された持分が帰属し、所有権を放棄すれば国の所有になるのがタテマエです。

しかし、この権利の流れを登記するためには共有であれば他の共有者の、所有権放棄であれば国の協力が必要になるのですが、この協力を得ることが難しいからです。

とくに国の場合は、勝手に所有権を放棄されて国のものになるとすれば、維持管理費用が相当な額になってしまいます。

そのため登記には国の協力が望めないため、不動産登記をすることができません。

無償譲渡にかかる税金

譲渡代金は無償であっても、以下のような税金がかかります。

● 不動産登記のための登録免許税

● 不動産取得税

● 贈与税

● 譲渡所得税

不動産登記のための登録免許税

贈与による所有権移転登記のために登録免許税を法務局に納付します。

税率は固定資産税の20/1000で計算されます。

固定資産税評価額が200万円の土地であれば4万円かかります。

売買であれば通常登録免許税は買主負担となりますが、無償で譲渡する場合には受け入れてもらいやすくするために譲渡する側が登録免許税を負担することもあります。

不動産取得税

不動産を取得したことによって課税される県税です。

土地の税率は3%で、宅地や宅地比準土地を取得した場合は、価格が2分の1に軽減されます。

固定資産税評価額が200万円の土地の場合、不動産取得税は3万円になります。

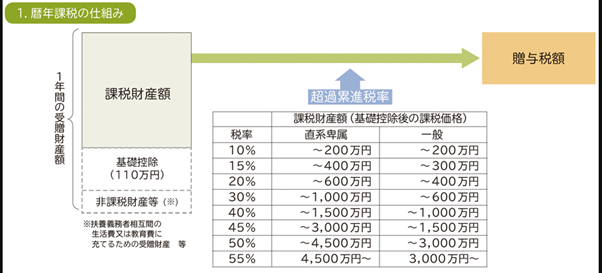

贈与税

個人から個人に対して贈与した場合には、贈与を受けた方に贈与税がかかります。

贈与税は累進課税となり贈与した額によって贈与税額が変わってきます。

下表を参考にしてください。

贈与した相手が法人なら譲渡した方に譲渡所得税がかかる!

個人から個人への贈与には贈与税がかかるのですが、個人から法人に贈与したときには、贈与した方に譲渡所得税がかかるので注意しましょう。

なお、「寄付」にあたる場合には譲渡所得税はかかりません。

No.3108 国や地方公共団体又は公益を目的とする事業を行う法人に財産を寄附したとき|国税庁

無償譲渡した時は契約書の作成&登記をしましょう

不動産を売買するときには、通常不動産会社が仲介をするので売買契約書を作成してくれますし、不動産登記をすることをすすめてくれます。

しかし、個人間で無償譲渡するときには、契約書の作成や不動産登記をしないですませることが多くなりがちです。

しかし、贈与契約書を作成していなければ、譲り受けたのに後になって「あれは貸したものだ」と言われるおそれがあります。

贈与の当事者間では問題がおきなくても、相続や売買で所有者が変わったときには問題になりがちです。

また、不動産登記をしておけば元の所有者が二重に譲渡しても「対抗」することができ、自分の所有権を主張できるメリットがあります。

持ち続けるデメリット

いらない不動産を持ち続けることにはデメリットがあります。

不動産を所有していれば所有しているだけで固定資産税がかかりますし、維持管理をしなければなりません。

無償譲渡を考えるきっかけになることですが、後日のトラブルを防ぐためにも譲渡しようとする相手方にもデメリットを了解してもらって譲渡しましょう。

固定資産税

固定資産税は所有していることで課税される税金なので、利益を生まず利用価値がなくても課税されます。

ただし、土地の評価額が30万円に満たない場合には課税されません。

維持管理・災害のリスク

土地や建物を管理しないで放置していれば、いろいろなリスクがあります。

土地には雑草が生え害虫や害獣が住み着いてしまうこともあります。

建物を放置しておけば崩落や犯罪に利用されたり放火されたりするおそれがあります。

このような放置によって近隣トラブルになってしまいます。

「土地基本法」には所有の意思を問わず所有者が管理責任を負うと定められていることからも、不動産を所有していれば維持管理費用やリスクが伴うことを承知しておきましょう。