家を売却したら赤字に!

利用できる税制特例

家を売却する時にはできるだけ高く売却したいところですが、残念ながら必ずしも売却利益がでるわけではありません。今回は、家を売却して赤字になる場合に利用できる税制特例について解説します。

近年の不動産価格事情

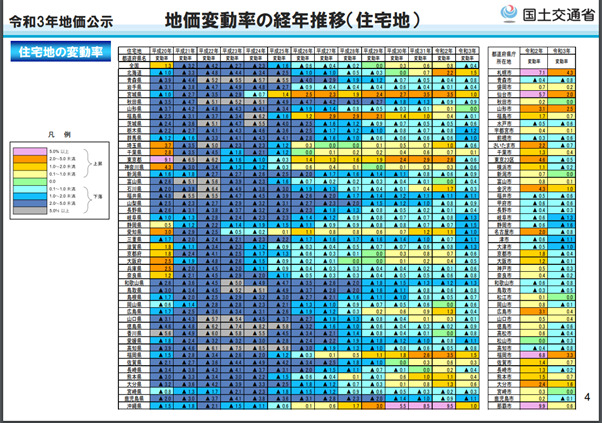

ほとんどの場合、建物は新築したときが最も価値が高く、時が経てば価値は下がります。また、近年は土地の価格も下落傾向にあります。国土交通省が公表した令和3年の地価公示結果の概要を参照してみましょう。住宅地の地価は総じて減少傾向にあることがわかります。三大都市圏では0.6%の下落、全国平均では0.4%の下落となっています。

売却物件の周辺が再開発されるなど利便性が高くなった場合などを除き、ほとんどの場合は購入時よりも売却時の価格が上昇することは期待できません。

税制特例を利用するには確定申告が必要

税制特例を受けるためには、確定申告が必要です。

利益がでた場合の譲渡所得の特例でも、損失がでた場合の特例でも税制の特例を受けるためには確定申告が必要です。確定申告の時期は売却をした翌年の2月16日から3月15日となっています。勤務先の会社などで年末調整をされていても確定申告が必要になりますから注意しましょう。

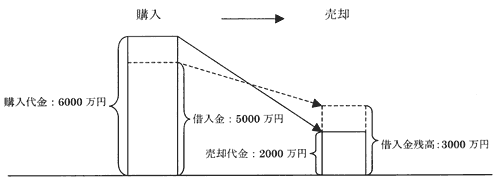

自宅を売って住宅ローンが残っている場合

自宅を売却した結果、売買代金が住宅ローンの残高を下回った場合にこの特例が利用できます。自宅の売買契約日の前日における住宅ローンの残高から売却価額を差し引いた残りの金額が、損益通算の限度額となります。

(注)説明を簡潔にするため、減価償却などは考慮していません。

No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)|国税庁

特例の内容は、上記の限度額の範囲でその年の給与所得・事業所得など他の所得から損益通算をして控除できることです。さらに、控除額が上記の限度額に満たない場合は翌年から3年間繰り越して控除することができます。

主な適用要件は以下のようになっています。詳細は上記国税庁のホームページを参照してください。

●国内にある所有期間が5年超しの自宅を売却

●住宅ローンの返済期間が10年以上残っていること

●所得が3,000万円以内であること

●売却先が親族など特殊な関係にないこと

買い替えのために自宅を売った場合

自宅を買い替えるために売却した結果、損失がでた場合に特例を利用できます。生じた損失が控除額となります。損失をその年の所得によって控除しきれない場合には、翌年から3年間繰り越して控除することができます。主な適用要件は以下のようになっています。詳細は国税庁のホームページを確認しておきましょう。

●国内にある所有期間が5年超しの自宅を売却

●新居のために10年以上の住宅ローンを利用すること

●所得が3,000万円以内であること

●売却先が親族など特殊な関係にないこと

●50㎡以上の床面積がある建物に居住すること

No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)|国税庁

確定申告に必要な書類

確定申告にはそれぞれの特例について、要件にあてはまっていることを証明する資料を添付して申告します。

二つの特例に共通な資料は下記の通りです。

●居住用財産の譲渡損失の金額の明細書

●居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

●不動産の登記事項証明書・不動産売買契約書

その他住宅ローンの特例を受けるためには住宅ローンの残高証明書、買換え特例を受けるためには新居の登記事項証明書などを添付することになります。また、繰越控除を受けるためには毎年連続して期限内に申告をすることになります。

特例を受けた場合の計算例

どのように計算するか具体的に検討してみましょう。

譲渡損失を計算

売却した損益の結果は次のようにして計算します。

損益額=譲渡金額-(物件の購入金額+取得費+譲渡費用)

ただし、建物については減価償却を行う必要がありますが、ここでは省略します。また取得費には、以下のような費用を算入することができます。

●仲介手数料

●設備費・改良費

●登録免許税などの登記費用

●不動産取得税

●特別土地保有税(取得分)

●印紙税(売買契約書に貼付した収入印紙)

仮に7,000万円で購入した不動産を3,000万円で売却し、譲渡費用に500万円かかったとすると

3,000万円-(7,000万円+500万円)=▲4,500万円となり、4,500万円の損失となります。

損益通算

売却した年については損益通算を行ないます。年間所得額が1,000万円だとします。

1,000万円-4,500万円=▲3,500万円

となりますから控除しきれなかった3,500万円については繰越控除を利用することになります。

繰越控除

売却した年で控除しきれなかった3,500万円を3年間にわたって繰越控除を繰り返します。

1年目 1,000万円-3,500万円=▲2,500万円

2年目 1,000万円-2,500万円=▲1,500万円

3年目 1,000万円-1,500万円=▲500万円

この例では3年目で500万円控除しきれなかった結果になりますが、繰越控除はこれで終わりになります。

家の売却で赤字を抑えるためにできること

家を売却するにあたってなるべく高く売りたいと誰もが希望することです。できるだけ高く売却するためには、以下の点に注意しましょう。

●複数の不動産業者から査定をうける

●売却する不動産を得意とする不動産業者に売却を依頼する

売却に際して複数の不動産会社から査定をうけることは有効的です。ほとんどの会社は無料で査定をしてくれますし、複数の不動産会社を探すのが面倒であれば一括査定サイトを利用してみましょう。また不動産売買を専門にする不動産会社には、いろいろな業種があり得意とする分野があります。住宅を得意とする不動産会社もありますし、商業地や投資物件を得意とする不動産会社もあります。また売却する家の近くの物件をたくさん扱っている不動産会社であれば購入希望者のリストもそろっていますから、売却しやすくなります。もっとも、自宅をきちんと整理整頓し、ハウスクリーニングをするなど、きれいな見栄えを保つことも家を高く売却する秘訣になります。

複数の査定などを通じて信頼できる不動産会社をみつけ、相談をしながら売却活動を行なってください。