私道とは?相続時の注意点を解説

今回は私道とはどういったものなのか、また私道を相続するときの注意点を解説します。

私道は相続手続きにおいて忘れられがちな反面、建物を再建築する際や売却する際にとても大事なものです。

私道とはなにか?

一般に道路といっても道路交通法による道路、建築基準法による道路など規制目的や利用状況によって定義が変わります。

公道と私道

今回解説する私道とは、個人や会社など私人が所有する道路を指します。対する概念として公道があり、公道とは国や県、市区町村が所有する道路を指します。

なお、登記上の地目である「公衆用道路」は公道の場合も私道の場合もあります。

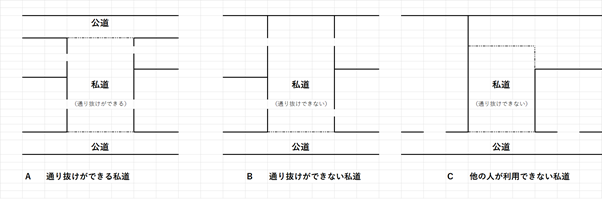

私道の形態

私道の形態として上記A~Cのように分類されます。

A:公道から公道へと通り抜けができる形態になっています。

このような形態の私道は固定資産税が非課税になっていることが多いです。

B:私道の一端だけが公道と接していて数件が利用する形態です。

固定資産税は非課税になっていることもありますが、課税されていることもあります。

近傍の宅地の3割程度の評価額とされることが多いです。

C:私道の一端だけが公道と接していて奥の1件だけが利用します。

この場合の私道は宅地の延長とみなされます。

私道の所有

私道は複数人が持分を持ちあう共有が多いですが、単独で所有していることもあります。

また所有ではなく地役権という権利が設定されている場合もあります。

小型の分譲団地などで私道を共有することが多いです。ただし、昭和30年頃に分譲販売された区画の場合は私道部分を縦や升状に細かく分筆されそれぞれ単独で所有するものもあります。なかには私道全部を個人が所有しているようなケースもあります。

私道の注意点

敷地から公道に至るまでに私道がある場合に、私道に対する権利を持っていなければ以下のような不利益があります。

1. 私道を利用するために他の人の同意が必要な場合がある

2. 私道を所有していなければ敷地を有効利用できない

a. 建物の再建築ができないおそれがある

b. 私道を所有していなければ通行できないおそれがある

c. 私道を所有していなければ売却できないおそれがある

3. 私道は相続手続きの際にもれやすい

それぞれ詳しく解説します。

1. 私道を利用するために他の人の同意が必要な場合がある

私道全てを所有あるいは持分をもつ共有であれば問題がありませんが、初期に区画分譲された団地では私道を細長く分筆したり細かくブロック状に分筆をしたりして各筆の土地を購入者が単独で所有するものがあります。

このような私道では公道に至るまで他人の土地を利用することになりますから、建物の建築や水道管、ガス管などの引き込み工事、また通行などのために他人の同意が必要です。

2. 私道を所有(共有)していなければ敷地を有効利用できない

前記のように私道に何らかの権利をもっていない場合には次のようなリスクがあります。

a. 建物の再建築ができないおそれがある

建築基準法では幅員4m以上の道路に接していることが建物を建築する際の許可条件になっていますから、今ある建物を取り壊して再建築をしたくても私道に権利がなければ再建築ができなくなってしまいます。

b. 私道を所有(共有)していなければ通行できないおそれがある

道路の形をしていたとしても他人の土地を通行するためには何らかの権利が必要です。

そのため私道に権利がなければ通行できなくなるおそれがあり、通行料や使用料を支払うこともあります。

c. 私道を所有していなければ売却できないおそれがある

私道を所有(共有)していないことで前記のようなリスクがありますから、リスクがあるものを売却することはできません。

3. 私道は相続手続きの際にもれやすい

相続手続きをするときに、私道はもれやすい実情があります。

なぜ私道は相続手続きのときにもれやすいのか、詳しい説明を次項で行ないます。

相続時の注意点

ここでは、私道が相続手続きのときにもれてしまう理由や私道の確認方法を解説します。

なぜ私道は相続手続きから漏れてしまうことがあるのか?

相続手続きから私道がもれてしまう理由は次の通りです。

1. 道路が相続対象だと思わない

2. 固定資産税の納税通知書に記載がない

3. 「名寄せ」では記載されないことがある

個別に解説します。

1. 道路が相続対象だと思わない

所有者や相続人において道路が相続の対象だという意識がないことが多いです。

自宅の敷地や建物を所有している意識はありますが、通常通行利用している道路に対して普段は所有の意識が薄くなってしまいます。

2. 固定資産税の納税通知書に記載がない

先の図のAやBのような私道には固定資産税が課税されていないことがありますから、非課税であれば毎年送られてくる固定資産税の納税通知書に私道の記載がありません。

相続手続きを司法書士や税理士に依頼する時に資料として納税通知書を提出しても記載がないためにもれてしまいます。

3. 「名寄せ」では記載されないことがある

相続財産を把握するために被相続人の名寄せを請求することがあります。

「名寄せ」とは市区町村役場で登録されている固定資産税課税台帳によって課税名義人全ての不動産を記載されるものですが、役場によっては非課税の不動産を記載しないことがあります。

そのため名寄せによっても私道を所有(共有)していることがわからないことがあります。同様に保安林や墓地(一般の墓地は利用権のみです。ここでは所有権がある墓地のことをいいます。)、課税標準に達しない土地や建物なども非課税ですから相続手続きから漏れるおそれがありますので注意しましょう。

私道の確認方法

私道を被相続人が所有しているかをどのように確認するかを解説します。

確認するには以下の方法があります。

1. 公図と登記記録とを照らし合わせて確認する

2. 登記事項証明書を取得する時は共同担保目録を添付してもらう。

3. 権利書(登記済証や登記識別情報通知書)などで確認する

4. 売買契約書や重要事項説明書など故人が取得したときの資料で確認する

5. 市区町村役場の「道路を管理する担当係」に問い合わせる

詳細は次の通りです。

1. 公図と登記記録とを照らし合わせて確認する

法務局から公図や登記記録の証明書である登記事項証明書を取り寄せて確認をします。

公図をみて自宅の敷地からどのような土地が形成されているかを確認しましょう。

細長く道路のような形をしている箇所があれば私道である可能性があります。

その地番の登記事項証明書を取得して所有者を確認します。

2. 登記事項証明書を取得する時は共同担保目録を添付してもらう。

自宅の購入資金として住宅ローンを利用していれば抵当権が設定された履歴があります。

銀行などの金融機関では自宅敷地を購入する際に私道があれば通常私道に対しても抵当権を設定しますから、共同担保目録をつけてもらえば私道の有無を確認することができます。

3. 権利書(登記済証や登記識別情報通知書)などで確認する

被相続人が相続や売買などによって取得したときに法務局から交付された権利書を確認します。

登記制度が変わり以前は登記済証が交付されましたが現在では登記識別情報通知書になっています。

同時に登記完了証とよばれるものが一緒に保管されていることもありますから、これらに記載されている不動産を確認します。

4. 売買契約書や重要事項説明書など故人が取得したときの資料で確認する

被相続人が売買によって不動産を取得したときには、売買契約書や重要事項説明書など取得に係る資料が残っていないか探してみましょう。

売買対象になっていれば売買契約書に記載がありますし、重要事項説明書には利用できる私道について説明がされていることが通常です。

5. 市区町村役場の「道路を管理する担当係」に問い合わせる

市区町村役場には道路を維持管理する専門部署がおかれています。

呼称は役場によって異なりますから、「道路を管理する担当係」へ問い合わせてみましょう。

役場が管理している道路がどのようになっているかがわかります。

役場によっては地番まではわからないことがありますから、そのときには役場から路線網図を交付してもらって法務局で交付される公図と照らし合わせて私道を確認することになります。

まとめ

今回は私道について私道とはどのようなものか私道についての注意点を解説しました。

相続手続きの際にもれやすい私道ですが、通行利用や売却に際してとても大事なものです。

相続などの際には私道について、このような注意点があることに気をつけて手続きをすすめてください。